Reportajes

En Audiomercados muy pronto habrá muchas novedades, preparados ?

Estimados amigos / as , llegó el momento después de 6 años de realizar cambios.

Adelantamos que próximamente iremos introduciendo muchas novedades para seguir mejorando, seguir ofreciendo el mejor servicio a todos los traders a nivel global de habla hispana, además lanzaremos nuevos servicios !

- No hay un verdadero cambio sin un cambio de imagen de colores y de logotipo.

-Cambiamos completamente la página web: centrada en mejorar la experiencia del usuario, con mejor acceso, funcionalidades , audio, y además con muchas novedades

- Además volveremos a tener nuestras APP´s disponibles para todos los clientes de AudioMercados tanto para IOS como para Android

Además el APP tendrá muchas nuevas funciones:

Vamos a ofrecer muchos nuevos servicios que te van ayudar en tu trading, en tu actividad diaria, y el entendimiento de los mercados.

En Audiomercados arrancamos una nueva etapa , empieza una nueva fase y queremos contar contigo !

Os esperamos

Preparado para adelantarte en tu trading ?

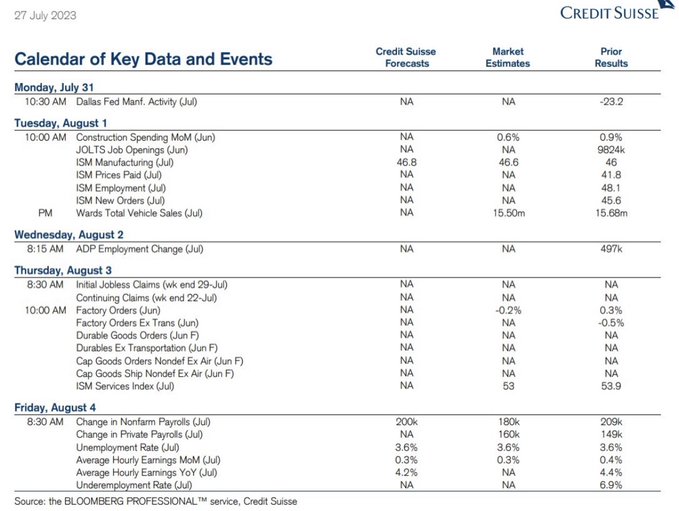

Agenda en los mercados semana del 31 de julio al 4 de agosto !

Agenda en los mercados semana del 31 de julio al 4 de agosto !

Lunes

1. Producto industrial de Japón. (junio) 00:50

2. China Mfg. PMI (julio) 02:30

3. Confianza de los hogares (Jul) 06:00

4. Ventas minoristas alemanas (junio) 07:00

5. Crédito al consumo del Reino Unido (junio) 09:30

6. Préstamos hipotecarios del Reino Unido (junio) 09:30

7. Tasa de inflación de la eurozona (julio) 10:00⚠️

8. Crecimiento del PIB de la Eurozona (2T) 10:00⚠️

9. Índice de Dallas Fed Mfg. (julio) 15:30

10.

| Encuesta sobre la concesión de préstamos |

19:00 ⚠️

Martes

11. DECISIÓN DE TIPOS DEL RBA 05:30⚠️

12. HPI nacional del Reino Unido (julio) 07:00

13. Desempleo alemán (julio) 08:55

14. Desempleo de la eurozona (julio)10:00

15. ISM Mfg. PMI de EE. UU. (julio) 15:00 ⚠️

16. Informe de empleos de US JOLTS (junio) 15:00⚠️

Miércoles

17. Aplicaciones de hipotecas MBA de EE. UU. 12:00

18. Cambio de empleo de ADP. (julio) 13:15

Jueves

19. Ventas minoristas de Australia (junio) 02:30

20. DECISIÓN DE TIPOS BOE 12:00 ⚠️

21. Solicitudes de desempleo en EE. UU. 13:30

22. Costo Laboral Unitario (Q2) 13:30⚠️

23. PMI de servicios ISM (julio) 15:00⚠️

24. Pedidos de fábrica de EE. UU. (junio) 15:00

Viernes

25. Pedidos de fábrica alemanes (junio) 07:00

26. Ventas minoristas de la zona euro (junio) 10:00

27. Desempleo de Canadá (julio) 13:30

28. Desempleo de EE. UU. (julio) 13:30

29. Nóminas no agrícolas de EE. UU. (julio) 13:30⚠️

Noticias corporativas / resultados empresariales

FUENTES:

REUTERS / FACTSET / BLOOMBERG / WALTER BLOOMBERG / DISRUPTOR / EARNINGS WHISPER / WALL STREET HORIZON / @C_Barraud / FT / NIKKEI ASIA / Quartr_App

Informe de cara a la reunión de la FED #FOMC

Informe de cara a la reunión de la FED #FOMC

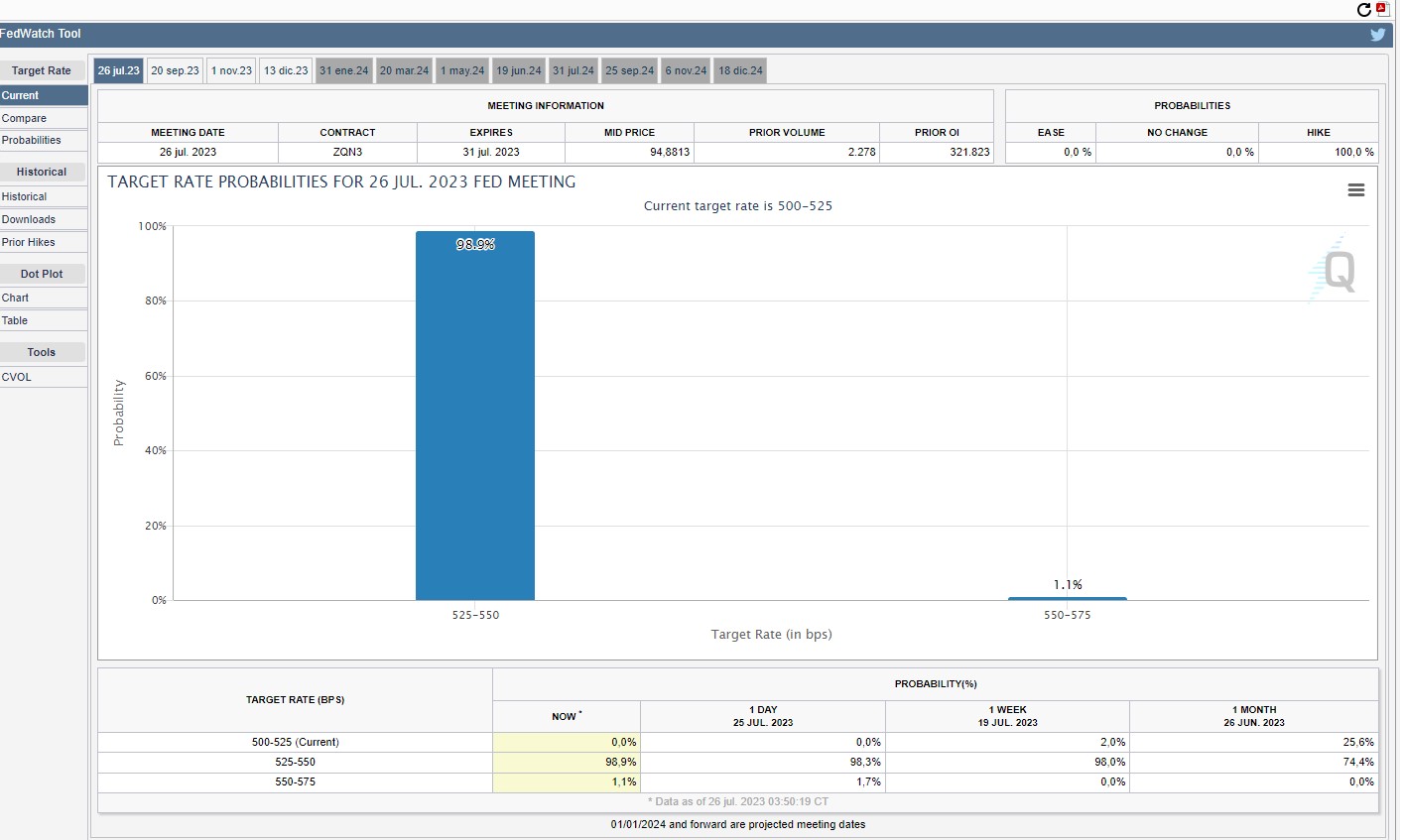

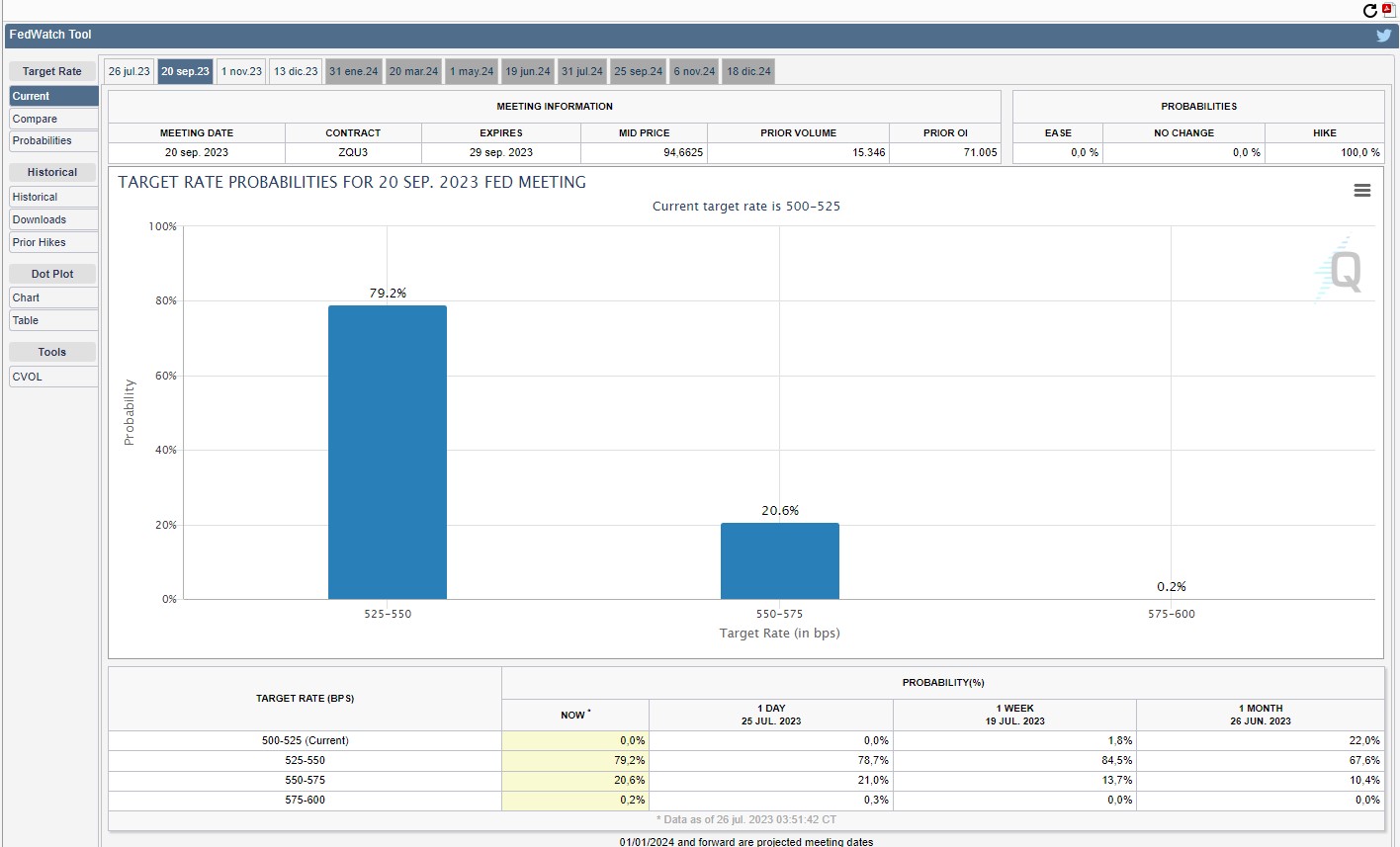

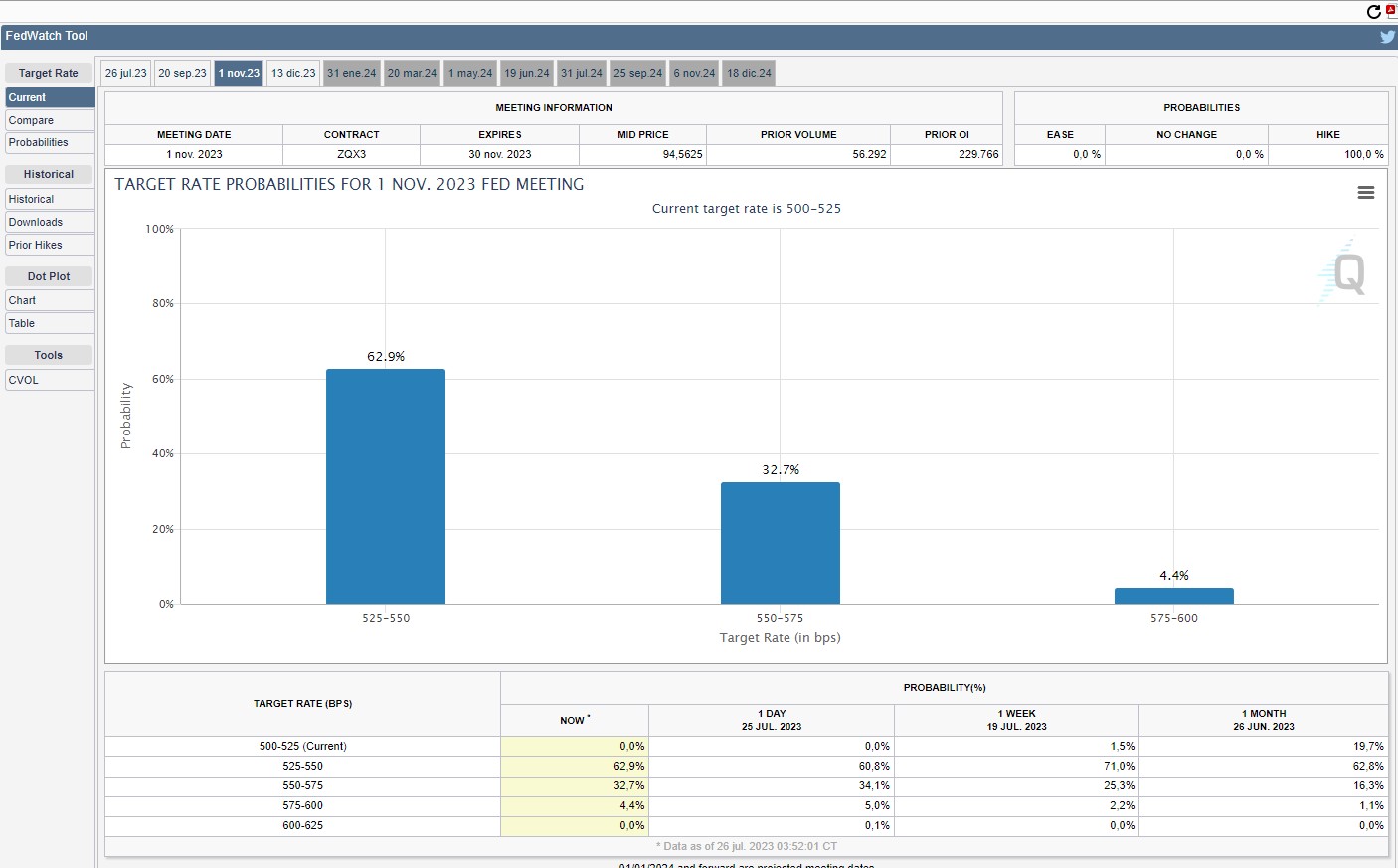

Los futuros de la Fed cotizan:

- Para la reunión de hoy una probabilidad del 100% de una subida en 25 pbs

- Una probabilidad del 21 % (frente al 14 % p/p) de una subida adicional de 25 pb en la reunión del 20 de septiembre antes de la decisión del FOMC y la conferencia de prensa de Powell más tarde hoy

- Una probabilidad del 21 % (frente al 14 % p/p) de una subida adicional de 25 pb en la reunión del 20 de septiembre antes de la decisión del FOMC y la conferencia de prensa de Powell más tarde hoy - Precio 33 % (frente a 25 % p/p) por aumento de 25 pb antes de noviembre de 2023

- Precio 33 % (frente a 25 % p/p) por aumento de 25 pb antes de noviembre de 2023

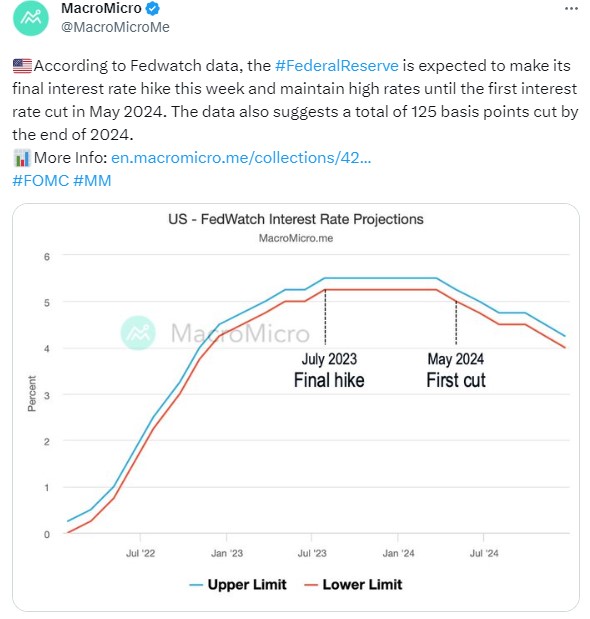

Según los datos de Fedwatch, se espera que la #ReservaFederal haga su última subida de tipos de interés esta semana y mantenga los tipos altos hasta el primer recorte de tipos

Los datos también sugieren un recorte total de 125 puntos básicos para finales de 2024 de interés en mayo de 2024

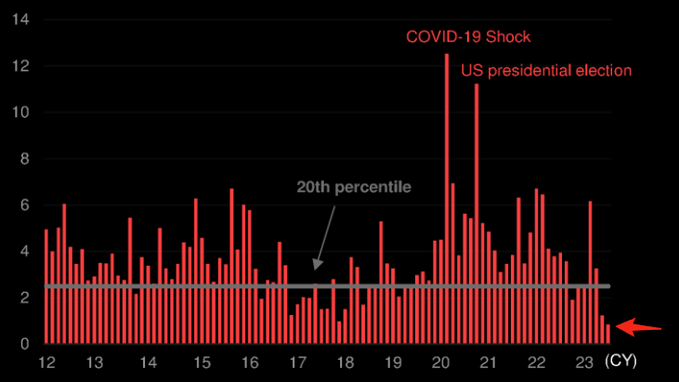

Basado en el sesgo de volatilidad implícita de 1 semana del S&P 500, el mercado actualmente está descontando el nivel de temor más bajo para una reunión del FOMC en más una década.

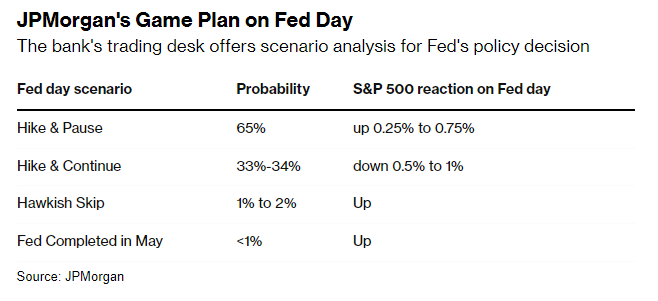

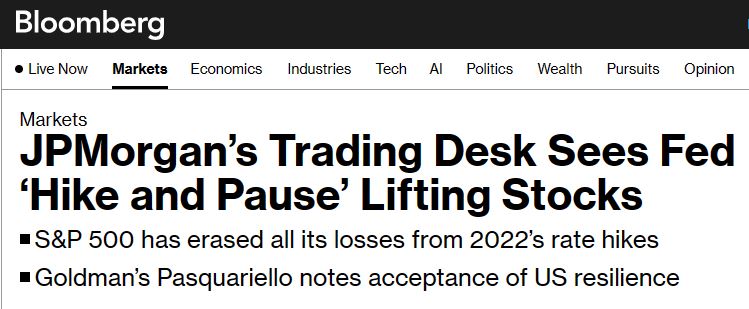

Escenarios de JP Morgan en función de la decisión de hoy por parte de la FED

Nick Timiraos del WSJ escribe sobre las expectativas de cara a la reunión de la FED de hoy

Es probable que el crecimiento económico haya sido demasiado firme en los últimos meses para que el presidente de la Fed, Jerome Powell, señale que el aumento del miércoles en la tasa de referencia a corto plazo de la Fed, a un máximo de 22 años, será el último del actual ciclo de ajuste.

Según la mesa de negociación de JPMorgan Chase & Co., el resultado más probable del anuncio de la Reserva Federal del miércoles es también uno que puede hacer subir las acciones.

Una subida de los tipos de interés y unas declaraciones que sugieran que los responsables políticos se abstendrán en su próxima reunión podrían impulsar al S&P 500 hasta un 0,75% al alza, según el equipo que incluye a Andrew Tyler.

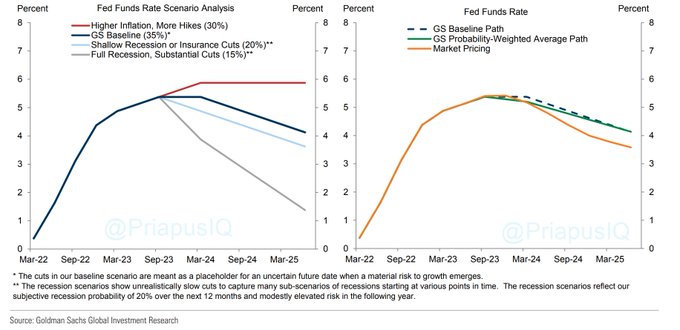

Goldman Sachs || Previsión del FOMC de julio:

(La reunión es el miércoles 26 de julio - Precios de mercado ~100% de probabilidad de HIKE 25bps)

TLDR: "Esperamos una subida la semana que viene al 5,25-5,5% para que sea la última del ciclo"

**Un aumento de la tasa de 25 pb tiene un precio total para la reunión del FOMC de julio la próxima semana. La pregunta clave es con qué fuerza asentirá el presidente Powell hacia el "ritmo cuidadoso" de endurecimiento que abogó en junio, que nosotros y otros hemos interpretado como que implica un enfoque de cada dos reuniones. Esperamos que Powell evite con cautela dar a entender que el FOMC ya llegó a un acuerdo, pero confiamos en que sí quiere reducir el ritmo y que el FOMC terminará saltándose en septiembre.

**La información entrante durante el período entre reuniones ha tenido implicaciones mixtas para la política de la Fed. En el lado moderado, la inflación subyacente del IPC se desaceleró bruscamente en junio en lo que creemos que resultará ser un punto de inflexión en la historia de la inflación. En el lado agresivo, los datos de actividad continuaron mostrando que el crecimiento de la demanda superó el potencial en el primer semestre de 2023, y las condiciones financieras se relajaron un poco más.

**Esperamos una subida la próxima semana a 5,25-5,5% para ser la última del ciclo. Pero sobre una base de probabilidad ponderada, nuestras opiniones de la Fed siguen siendo más agresivas que los precios del mercado. Esto refleja tanto nuestra menor probabilidad de recesión como nuestras expectativas de que el umbral para los recortes de tasas sea bastante alto y que los recortes sean graduales. Esperamos que los recortes comiencen en el segundo trimestre de 2024, continúen a 25 pb por trimestre y finalicen con la tasa de fondos en 3-3,25 %, por encima del punto de plazo más largo del 2,5 % del FOMC.

Wall Street mirando a sus máximos históricos

Sources: @MacroMicrome @PriapusIQ @bloomberg @Reuters @factset #cmefedwatchtool @Goldmansachs @wsj @nomura @marketear