Reportajes

Códigos de afiliación a APEX & FTMO

Hola !

Ya somos afiliados de las plataformas de prop trading en APEX & FTMO !

Si vais a daros de alta en alguna por favor usar los siguientes códigos para acceder a vuestras próximas pruebas ! Mucha suerte!

En APEX nuestro código es:

https://apextraderfunding.com/member/aff/go/alexpwong

Y en FTMO:

https://trader.ftmo.com/?affiliates=TYqcjtsNWtTaJuHZcLlX

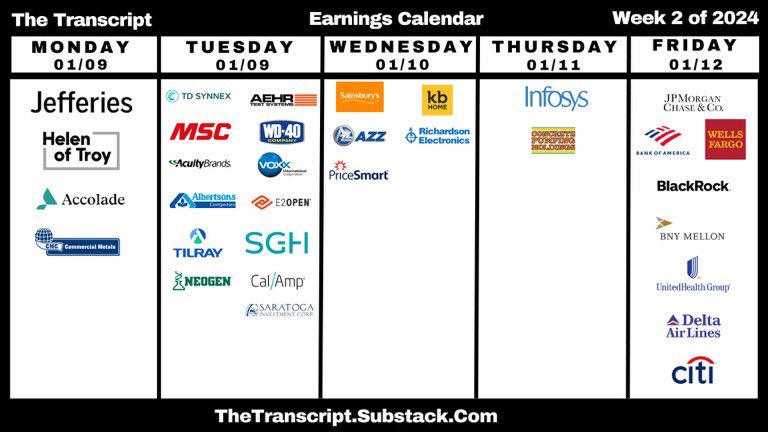

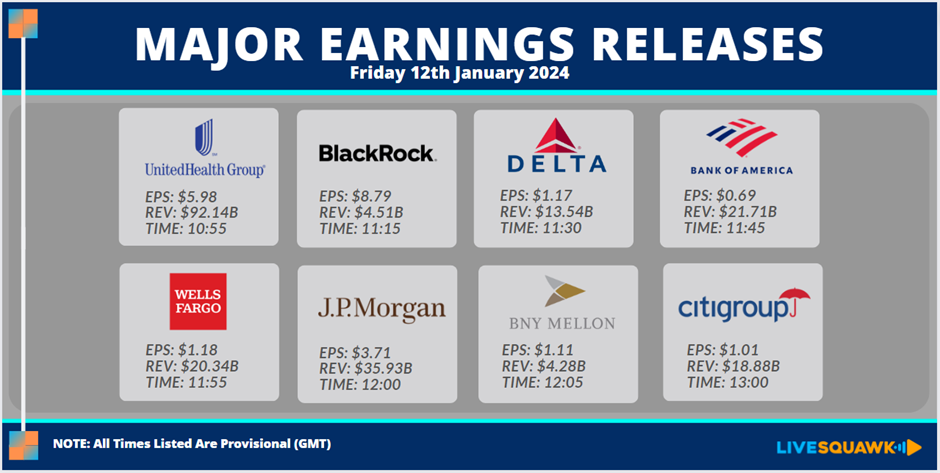

Arranca la temporada de resultados en #WALLSTREET

Arranca una nueva temporada de resultados en #WALLSTREET :

Y los analistas han reducido sus proyecciones de ganancias para las empresas del S&P 500 (^GSPC) más de lo habitual de cara al período del informe, que comienza con los grandes bancos el viernes.

Las estimaciones de consenso indican que las ganancias del S&P 500 crecerán un 1,3% en comparación con el mismo trimestre del año pasado, una disminución con respecto al crecimiento interanual cercano al 5% del tercer trimestre.

Mike Wilson de Morgan Stanley cree que los resultados del cuarto trimestre serán una prueba crucial de la creencia de los inversores de que la economía evitará la recesión a medida que la inflación baje: el llamado comercio de aterrizaje suave.

"La temporada de resultados del cuarto trimestre debería ser informativa a este respecto, ya que ofrecerá una idea de cómo están pensando las empresas sobre el contexto macro después del cambio prudente de la Reserva Federal", escribió Wilson en una nota semanal a sus clientes. "La incertidumbre macro ha sido un tema clave de discusión durante las últimas temporadas de resultados, por lo que será fundamental ver hasta qué punto esa incertidumbre ha disminuido después de la última reunión del FOMC".

Si bien los signos recientes de una economía aún sólida plantean dudas sobre si eso significa que la Reserva Federal tendrá que ser más restrictiva con la política monetaria, los alcistas del mercado creen que la resiliencia económica es una señal bienvenida para las ganancias.

"Esperamos que las empresas del S&P 500 en conjunto se beneficien del fuerte y continuo crecimiento económico y de la disminución de las presiones sobre los costos de los insumos y superen los pronósticos del consenso", escribió el estratega jefe de acciones de Goldman Sachs, David Kostin, en una nota a los clientes el viernes.

El equipo de Kostin sitúa las expectativas de consenso sobre un crecimiento de los beneficios del 3% para el cuarto trimestre. Los analistas destacan que en los últimos trimestres los beneficios han superado las expectativas en una media de cuatro puntos porcentuales.

Si bien, en términos generales, el argumento de Goldman acerca de que las ganancias generalmente superan las expectativas es sólido, Julian Emanuel, de Evercore ISI, brindó otro recordatorio a los inversionistas: no todos ganan durante las temporadas de ganancias.

fuentes;:

yahoo finance; earnings whisper,

La Reserva Federal tiene algunas caras nuevas en su comité que fija las tasas de interés en 2024

La Reserva Federal tiene algunas caras nuevas en su comité que fija las tasas de interés en 2024