Reportajes

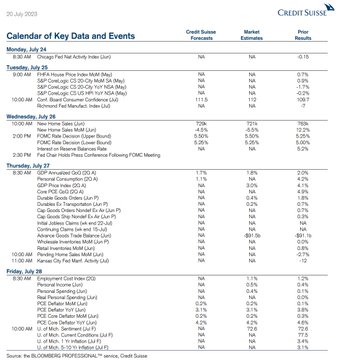

Agenda en los mercados semana del 24 al 28 de julio

Agenda en los mercados semana del 24 al 28 de julio

Lunes

1. PMI S&P de la zona euro (julio) 09:00

2. PMI del S&P del Reino Unido (julio) 09:30

3. PMI del S&P de EE. UU. (julio) 14:45

Martes

4. ifo de Alemania. Clima(Jul) 09:00

5. Órdenes industriales CBI (julio) 11:00

6. Índice S&P/Case-Shiller (mayo) 14:00

7. Confianza del consumidor de EE. UU. (julio) 15:00

Miércoles

8. Aplicaciones de hipotecas MBA (semanal) 12:00

9. Ventas de casas nuevas en EE. UU. (junio) 15:00

10. DECISIÓN DE TIPOS FED 19:00 ⚠️

Jueves

11. Contras de Gfk. Confianza (Ago) 07:00

12. Operaciones de distribución CBI del Reino Unido (julio) 11:00

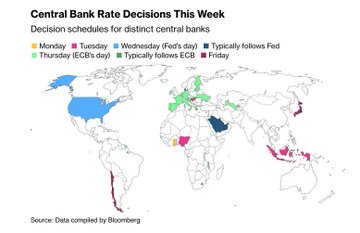

13. DECISIÓN DE TIPOS DEL BCE 13:15 ⚠️

14. Solicitudes de desempleo de EE. UU. (semanal) 13:30

15. Bienes duraderos de EE. UU. (junio) 13:30

16. PIB EE.UU. 2T (13:30)

17. Ventas de viviendas pendientes en EE. UU. (junio) 15:00

Viernes

18. DECISIÓN DE TIPOS DEL BOJ 04:00

19. Eurozone Economic Sent.(Jul)10:00

20. PCE de EE. UU. (junio) 13:30 ⚠️

21. Índice de costes laborales (Q2) 13:30

22. Contras de Michigan enviados. (julio) 15:00

Resultados corporativos

Fuentes: Credit Suisse / Factset / DOW JONES / Bloomberg / CNBC / Reuters / Macro Dose /

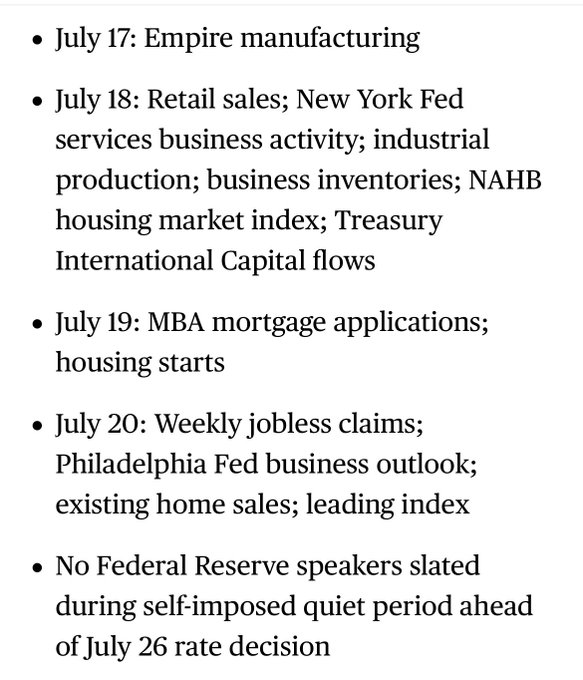

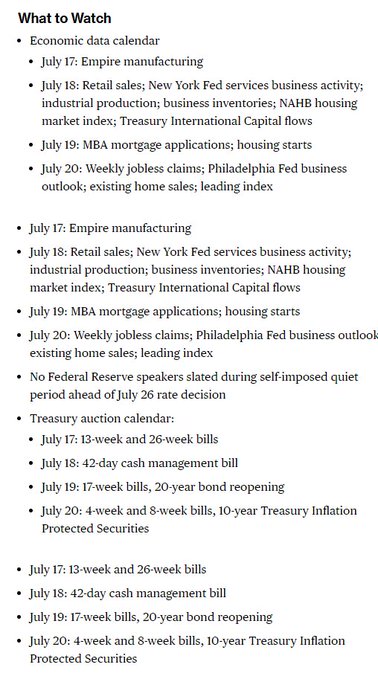

Agenda en los mercados semana del 17 al 21 de julio

Agenda en los mercados semana del 17 al 21 de julio

LUNES

- La presidenta del Banco Central Europeo, Christine Lagarde, da unas palabras de bienvenida en la novena conferencia del BCE sobre los países de Europa central, oriental y sudoriental (CESEE) – Bloomberg (17)

- El economista jefe del BCE Philip Lane y el miembro del Consejo de Gobierno Bostjan Vasle en la conferencia CESEE – Bloomberg (17)

- El miembro de la Junta Ejecutiva del BCE, Frank Elderson, y el miembro del Consejo de Gobierno, Boris Vujcic, hablan en la conferencia CESEE - Bloomberg (17)

- Julio Empire Manufacturing (17)

MARTES

- El Banco de la Reserva de Australia publica las actas de la reunión de política de julio (18)

<BR>

- Ventas minoristas de junio (18) EN eeuu

- Junio Producción Industrial (18) en EEUU

- Índice NAHB de julio (18)

- El vicepresidente de Supervisión de Federal Resere, Michael Barr, habla sobre préstamos justos en la Conferencia Nacional de la Alianza Nacional de Vivienda Justa 2023 - Bloomberg (18)

- Michael Gibson, director de la División de Supervisión y Regulación de la Fed, testifica sobre el cambio climático en un subcomité de Servicios Financieros de la Cámara – Bloomberg (18)

MIERCOLES

- IPC junio (19) en el Reino Unido

- Boris Vujcic, miembro del Consejo de Gobierno del BCE, da una conferencia sobre la entrada del euro en Croacia, en Skopje, Macedonia del Norte – Bloomberg (19)

- El vicegobernador del Banco de Inglaterra, Dave Ramsden, da un discurso sobre el endurecimiento cuantitativo, presidido por Money Macro and Finance Society – Bloomberg (19)

- Exsecretario del Tesoro de EE. UU., Robert Rubin, habla en el Club Económico de Washington – Bloomberg (19)

- Junio inicios de viviendas y permisos de obra (19)

JUEVES

- Los ministros de Asuntos Exteriores de la UE se reúnen en Bruselas – Bloomberg (20)

- Francois Villeroy de Galhau, del BCE, habla en conferencia de prensa sobre el saldo de la cuenta corriente en Francia – Bloomberg (20)

- Julio Confianza del Consumidor (20) ue

VIERNES

IPC de junio (21) JAPON

Rusia Reunión del Banco Central (21)

Resultados corporativos para esta semana

Fuentes:

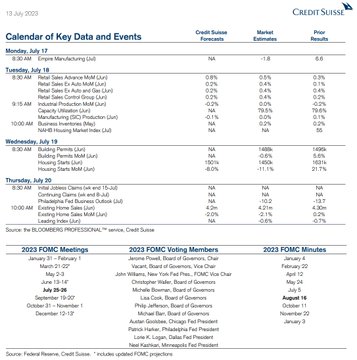

Informe previo de cara al dato de inflación en EEUU

Informe previo de cara al dato de inflación en EEUU

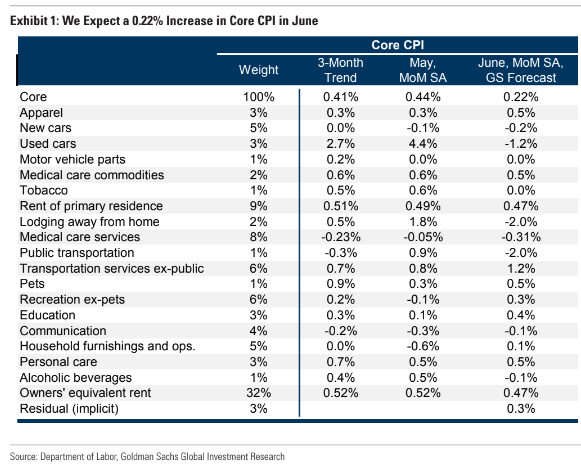

Previsiones de cara al dato de inflación de mañana en EEUU por parte de Goldman Sachs

Previsiones de cara al dato de inflación de mañana en EEUU por parte de Goldman Sachs Esperamos un aumento del 0,22 % en el IPC subyacente de junio (frente al consenso del 0,3 %), lo que corresponde a una tasa interanual del 4,93 % (frente al 5,0 %).

Esperamos un aumento del 0,22 % en el IPC subyacente de junio (frente al consenso del 0,3 %), lo que corresponde a una tasa interanual del 4,93 % (frente al 5,0 %).

Esperamos un aumento del 0,25 % en el IPC general de junio (frente al 0,3 %), lo que reduciría la tasa interanual al 3,08 % (frente al 3,1 %).

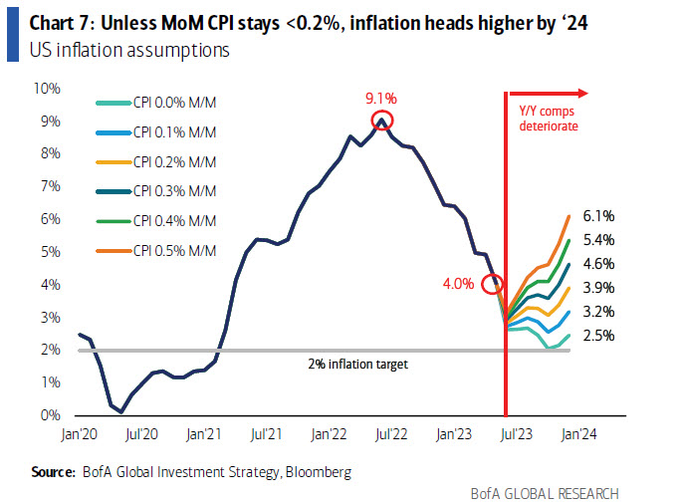

Se espera que la próxima publicación del IPC general de EE. UU. caiga del 4,0% al 3,1% interanual en junio.

Sin embargo, de cara a la segunda mitad del año aún hay mucha incertidumbre, ya que la tendencia de la tasa de crecimiento anual de la inflación se revertirá si la inflación continúa creciendo a un ritmo superior al 0,2% mensual.

Expectativas de #inflación a corto plazo en EE. UU. alcanzan el nivel más bajo en más de dos años - FastReveal

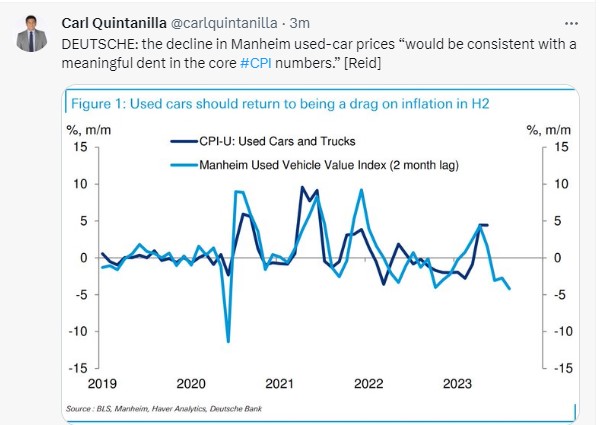

DEUTSCHE: la caída en los precios de los coches de segunda mano "sería consistente con una caída significativa en los números básicos del #IPC". [reid]

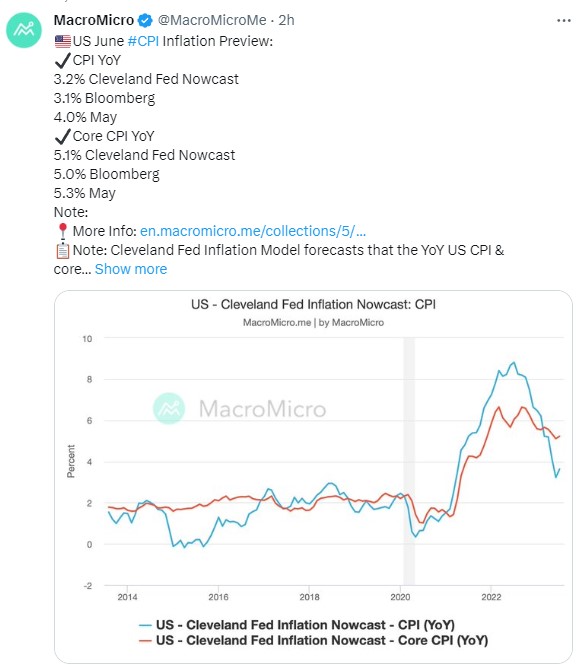

Avance de la inflación del #IPC de junio de EE. UU.:

IPC interanual

3.2% Predicción inmediata de la Fed de Cleveland

3.1% Bloomberg

4,0% mayo

IPC subyacente interanual

5.1% Predicción inmediata de la Fed de Cleveland

5,0% Bloomberg

5,3% mayo

Goldman: "Rebajamos dos décimas nuestra previsión de PCE subyacente de diciembre de 2023 hasta el 3,5% (desde el 3,7% anterior)".

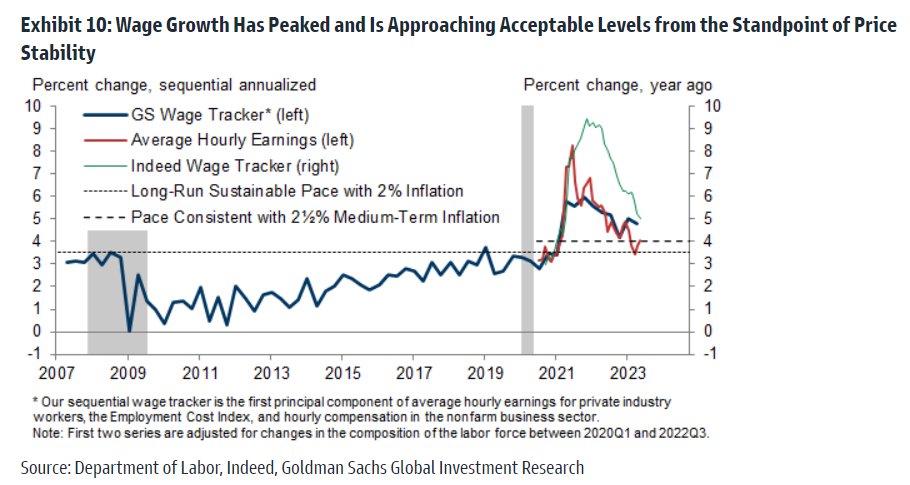

Parte de esta caída esperada de 1,1 pp en el núcleo es de automóviles, vivienda y estacionalidad residual. Pero también es "más duradero" debido al reequilibrio del mercado laboral.

Pero también es "más duradero" debido al reequilibrio del mercado laboral.

Estimaciones del IPC de junio: Goldman Sachs espera un aumento del 0,23 % en el subyacente que reduce la tasa interanual al 4,93 % (frente al 5,3 % en mayo) y un aumento del 0,25 % en el IPC general que reduce la tasa interanual al 3,08 % (frente al 4,0 % en mayo). ).

UBS: Core +0.19% (+4.9% YoY), titular +0.18% (+3.0% YoY)

Citi: Core +0.26% (+5.0% YoY), titular +0.2% (+3.0% YoY)

Morgan Stanley: Core +0.27% (+5.0% YoY), titular +0.29% (+3.1% YoY)

BofA: Core +0.29% (+5.0% YoY), titular +0.27% (+3.1% YoY)

Barclays: Core +0.3% (+5.0% YoY), titular +0.25% (+3.1% YoY)

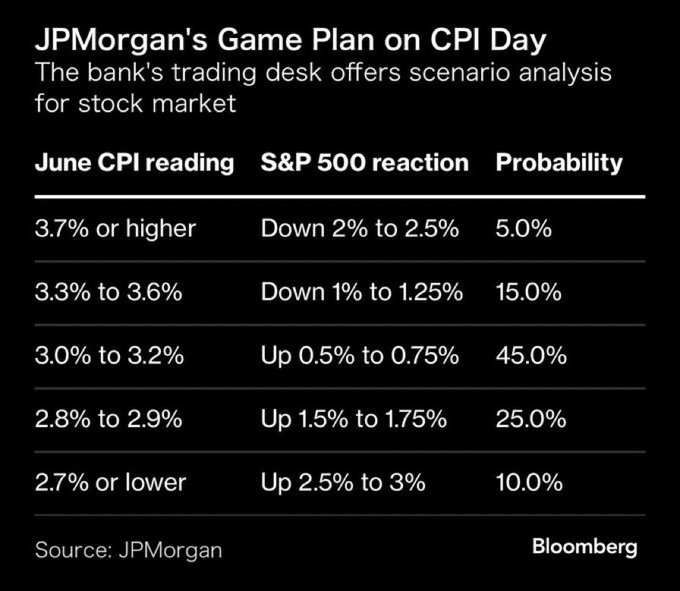

Escenarios de JP Morgan en función del dato de inflación de hoy para el SP500 - IPC por encima del 3,7 %: S&P 500 cae entre un 2 y un 2,5 %

- IPC por encima del 3,7 %: S&P 500 cae entre un 2 y un 2,5 %

- IPC 3,3%-3,6%: Abajo entre 1-1,25%

- IPC 3%-3,2%: Sube entre 0,5-0,75%

- IPC 2,8%-2,9%: Sube entre 1,5-1,75%

- IPC por debajo del 2,7 %: Sube entre un 2,5 % y un 3 %