Reportajes

Informe previo dato de inflación en EEUU

Informe previo dato de inflación en EEUU

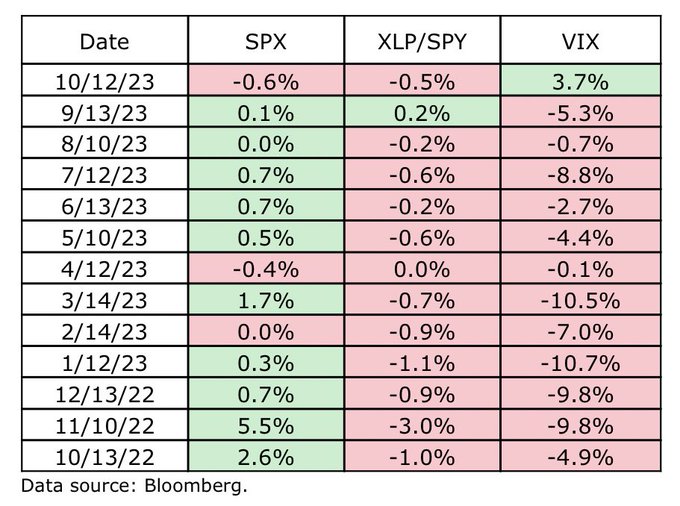

ASí cotizo el SP500 / VIX tras los últimos registros de inflación

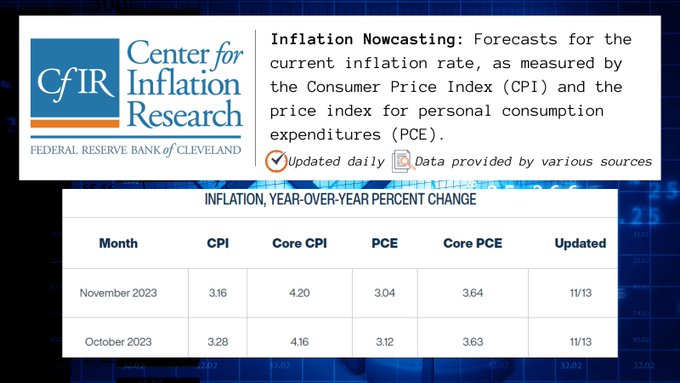

Previsiones de la FED de Cleveland de cara al IPC:

Nuestro indicador #IPC se actualiza mañana. Nuestro modelo de predicción inmediata #inflacion (¡actualizado diariamente!) predice un IPC #inflation año tras año del 3,28% en octubre.

Previsiones por parte de Goldman Sachs de cara al dato de inflación:

"Esperamos un aumento del 0,32% en el IPC subyacente de octubre (frente al 0,3% del consenso), correspondiente a una tasa interanual del 4,13% (frente al 4,1% del consenso).

Esperamos un aumento del 0,09% en el IPC general de octubre ( frente al consenso del 0,1%), que corresponde a una tasa interanual del 3,29% (frente al consenso del 3,3%).

Nuestro pronóstico es consistente con un aumento del 0,28% en los servicios básicos excluyendo el alquiler y el alquiler equivalente de los propietarios en octubre.

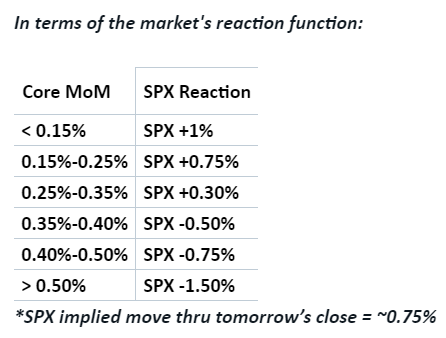

" Posible reacción en el #SP500 en función del dato de mañana

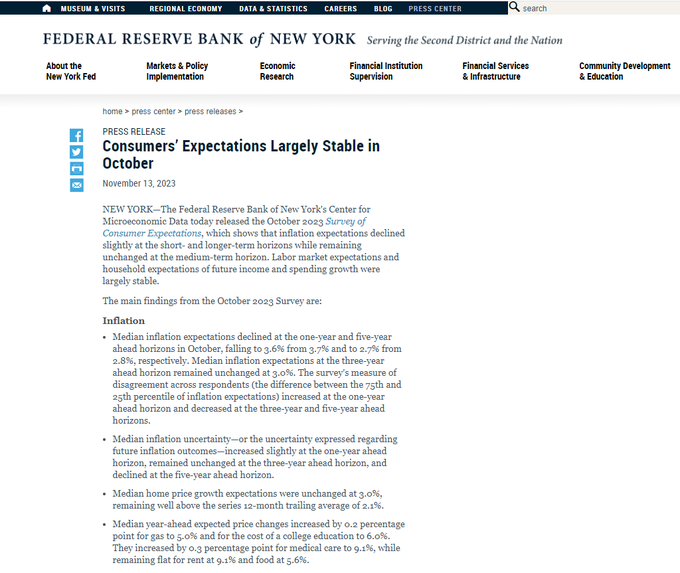

Expectativas de inflación a 1 año de la Reserva Federal de Nueva York Real 3,57% (pronóstico -, anterior 3,67%)

-a tres años de octubre se mantenga estable en el 3%

- a cinco años vista en octubre sea del 2,7% frente al 2,8% de septiembre.

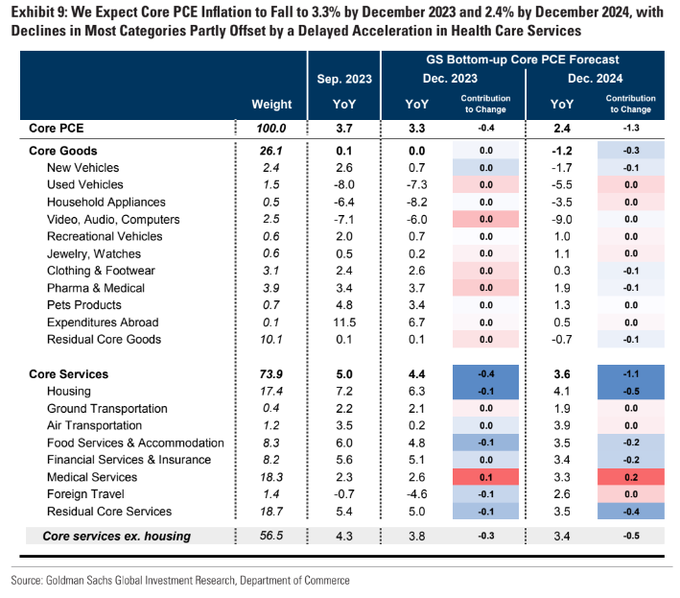

Goldman: Esperamos que la inflación básica del PCE caiga al 3,3% en diciembre de 2023 y al 2,4% en diciembre de 2024.

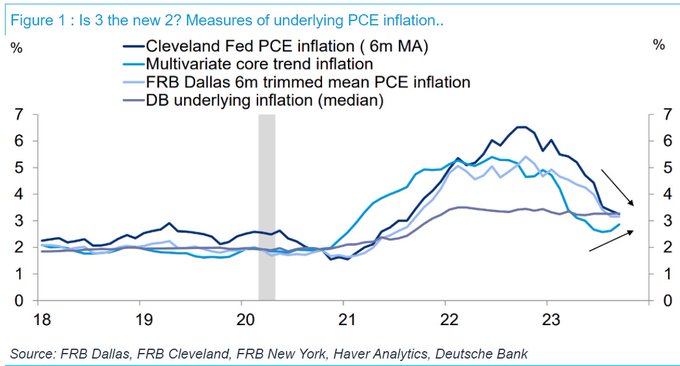

DEUTSCHE: “... hay alguna evidencia tentativa de que la inflación subyacente se estabiliza en torno al 3%. También hay cierta preocupación sobre esto en la Reserva Federal..."

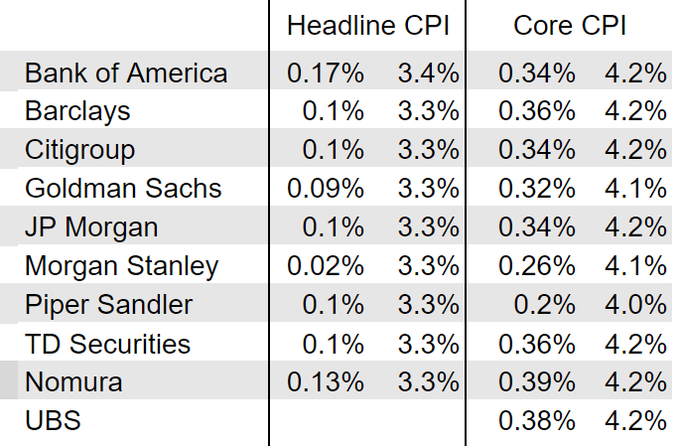

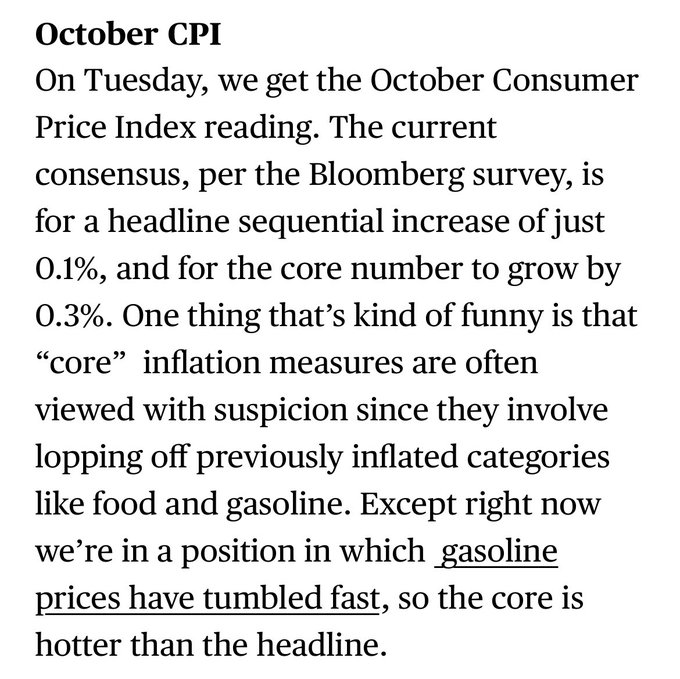

Previsiones de cara al dato de inflación de mañana en EEUU

- Esperan que el índice subyacente aumente un 0,34% desde septiembre, elevando la tasa de 12 meses a 4,2% desde 4,1%.

- Consideran que el índice general aumentará un 0,1% desde septiembre, reduciendo la tasa de 12 meses a 3,3% desde 3,7%.

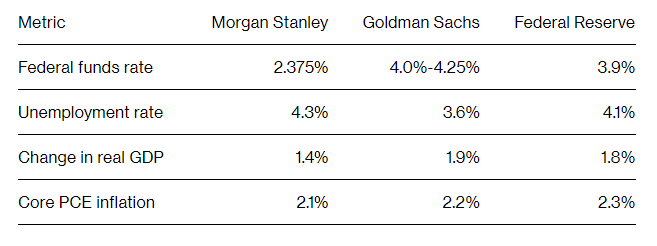

Los economistas de Morgan Stanley predicen un aterrizaje suave para la economía estadounidense el próximo año. Goldman Sachs pronostica que no habrá aterrizaje.

Previsiones de los principales analistas de los bancos de inversión

$MS: 3.2% $JPM: 3.3% $BAC: 3.4% $GS: 3.3% $C: 3.3% $NMR: 3.3% HSBC: 3.3% JEFFERIES: 3.3% BNP PARIBAS: 3.3% UBS: 3.3% TD SECURITIES: 3.3% BARCLAYS: 3.3% $WFC: 3.2%

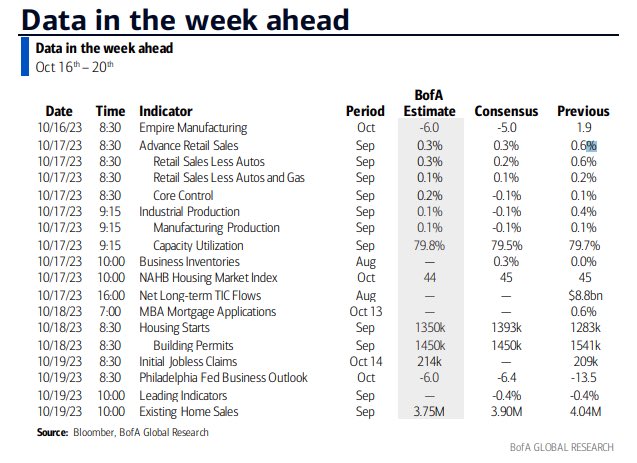

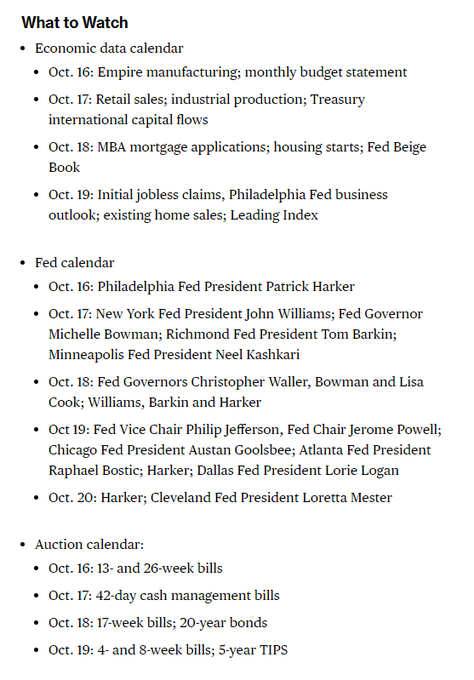

Agenda en los mercados semana del 16 al 20 de octubre

Agenda en los mercados semana del 16 al 20 de octubre

LUNES 16 de OCTUBRE

El ministro de Asuntos Exteriores ruso, Sergei Lavrov, visita China hasta el miércoles – Bloomberg

Tasa de la facilidad de crédito a mediano plazo de China

La Secretaria del Tesoro de Estados Unidos, Janet Yellen, se reúne con los ministros de Finanzas de la zona del euro en Luxemburgo.

Brad Jones del Banco de la Reserva de Australia habla en la Cumbre de Criptomonedas AFR.

El miembro del consejo de gobierno del BCE, François Villeroy de Galhau, habla en el foro Fintech en París – Bloomberg

El Consejo de Gobierno del BCE Pablo Hernández de Cos habla en un acto en la Universidad de Alicante – Bloomberg

Índice de precios de la vivienda Rightmove de octubre

El economista jefe del BOE, Huw Pill, habla en el Instituto de Política Económica y Monetaria de OMFIF – Bloomberg

El vicegobernador de regulación prudencial del Banco de Inglaterra, Sam Woods, habla en el City Banquet, Mansion House – Bloomberg

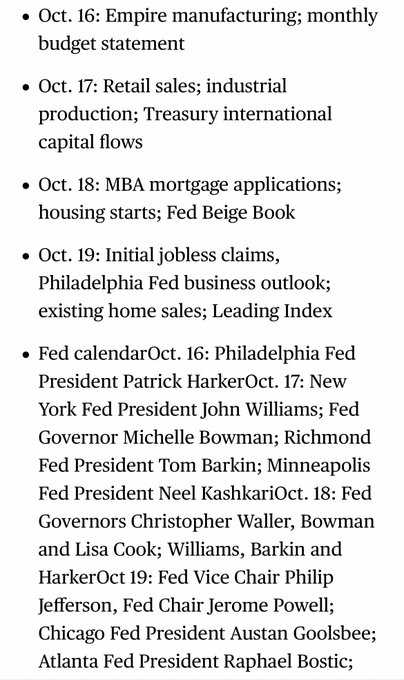

Índice Empire Manufacturing de octubre

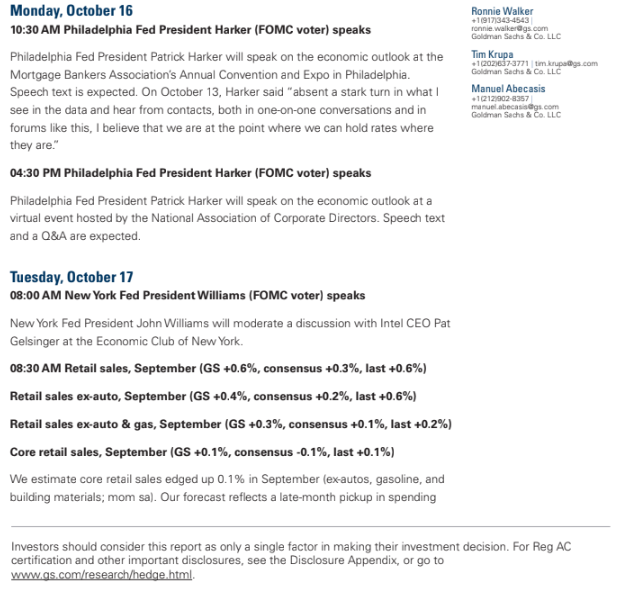

El presidente de la Reserva Federal de Filadelfia, Patrick Harker, habla en un evento de la Asociación de Banqueros Hipotecarios en Filadelfia.

La jueza de distrito estadounidense Tanya Chutkan escuchará los argumentos sobre la solicitud del gobierno de limitar lo que el expresidente Donald Trump puede decir públicamente sobre el caso de obstrucción electoral – Bloomberg

MARTES 17 DE OCTUBRE

El presidente chino, Xi Jinping, recibe a los líderes mundiales en el foro de la Iniciativa de la Franja y la Ruta en Beijing hasta el miércoles, y se espera que asista el presidente ruso, Vladimir Putin – Bloomberg

Expectativas de la encuesta ZEW de octubre

Conferencia conjunta sobre política e investigación del Banco Central Europeo y el FMI en Frankfurt. El vicepresidente del BCE, Luis de Guindos, pronuncia un discurso en la cena; Klaas Knot, miembro del consejo de gobierno del BCE, también habla – Bloomberg

Mario Centeno, miembro del consejo de gobierno del BCE, pronuncia un discurso de apertura en una conferencia en Lisboa sobre los poderes sancionadores de los bancos centrales – Bloomberg

Habla Holzmann del BCE – Bloomberg

Joachim Nagel, miembro del Consejo de Gobierno del BCE, pronuncia un discurso “Alemania: básicamente sana, pero desafiada” en Berlín.

Tasa de desempleo mensual de agosto/septiembre y cifras de ingresos semanales promedio

Swati Dhingra, responsable de políticas del BOE, forma parte de un panel sobre inflación y costo de vida en la Cumbre de la Royal Economic Society – Bloomberg

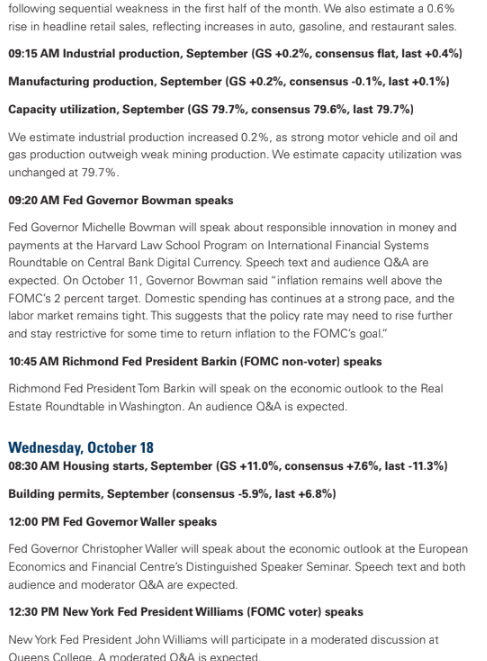

Ventas minoristas y producción industrial de septiembre.

El presidente de la Fed de Nueva York, John Williams, modera la discusión con el director ejecutivo de Intel, Pat Gelsinger, en el Economic Club de Nueva York – Bloomberg

La gobernadora de la Fed, Michelle Bowman, habla sobre innovación responsable en dinero y pagos en la mesa redonda del Programa de Sistemas Financieros Internacionales de la Facultad de Derecho de Harvard sobre moneda digital de bancos centrales – Bloomberg

El presidente de la Fed de Richmond, Tom Barkin, habla en la Mesa Redonda de Bienes Raíces en Washington – Bloomberg

El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, habla en un debate moderado en la 15ª Conferencia Anual Rothenberger de la Facultad de Medicina de la Universidad de Minnesota, sobre la intersección de la atención sanitaria y la economía – Bloomberg

MIERCOLES 19 DE OCTUBRE

PIB del tercer trimestre de China

Ventas minoristas y producción industrial de septiembre

La gobernadora del RBA, Michele Bullock, habla en la cumbre anual de la AFSA en Sydney – Bloomberg

IPC e IPP de septiembre

Inicio de viviendas y permisos de construcción en septiembre

El gobernador de la Reserva Federal, Christopher Waller, habla sobre las perspectivas económicas en el Seminario de Orador Distinguido del Centro Europeo de Economía y Finanzas – Bloomberg

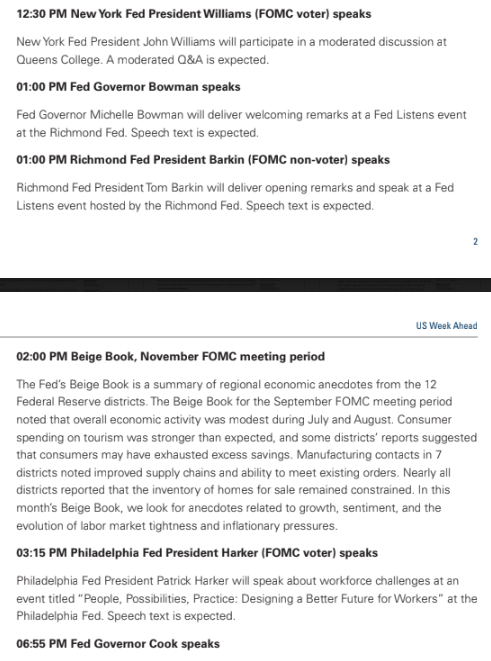

El presidente de la Fed de Nueva York, John Williams, participa en un debate moderado en Queens College – Boomberg

La gobernadora de la Reserva Federal, Michelle Bowman, pronuncia un discurso de bienvenida en un evento de Fed Listens en la Reserva Federal de Richmond – Bloomberg

El presidente de la Fed de Richmond, Tom Barkin, pronuncia un discurso de apertura y habla en un evento Fed Listens organizado por el banco – Bloomberg

Libro Beige del FOMC

El presidente de la Reserva Federal de Filadelfia, Patrick Harker, habla en un evento en la Reserva Federal de Filadelfia – Bloomberg

La gobernadora de la Fed, Lisa Cook, habla sobre la evolución del mandato de la Fed en la ceremonia de premios Louis E. Martin en la Cumbre sobre el futuro de las comunidades negras de 2023 – Bloomberg

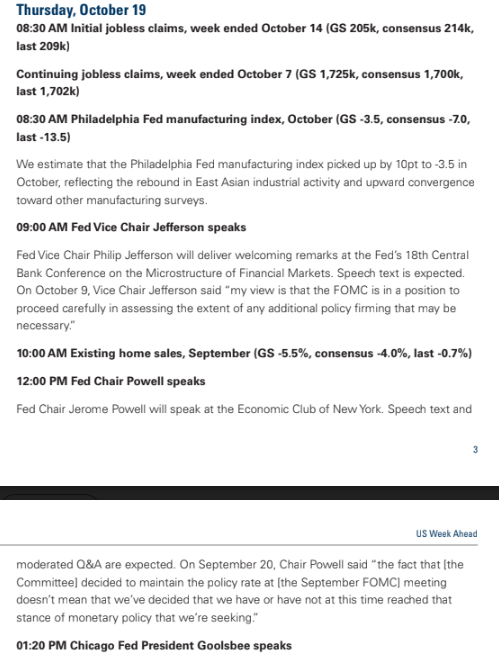

JUEVES 19 DE OCTUBRE

Precios inmobiliarios en China en septiembre

Perspectivas empresariales de la Fed de Filadelfia para octubre

Ventas de viviendas usadas en septiembre, índice líder

El vicepresidente de la Fed, Philip Jefferson, pronuncia un discurso de bienvenida en la 18.ª Conferencia de Bancos Centrales de la Fed sobre la microestructura de los mercados financieros – Bloomberg

El presidente de la Reserva Federal, Jerome Powell, habla en el Club Económico de Nueva York – Bloomberg

El presidente de la Fed de Chicago, Austan Goolsbee, habla en el Día Empresarial de Fabricantes y Comercio de Wisconsin – Bloomberg

El vicepresidente de Supervisión de la Reserva Federal, Michael Barr, habla sobre las pruebas de estrés en la Conferencia de investigación de pruebas de estrés de la Reserva Federal de 2023 en la Reserva Federal de Boston – Bloomberg

El presidente de la Fed de Atlanta, Raphael Bostic, habla sobre políticas y desigualdad en la New School de Nueva York – Bloomberg

El presidente de la Fed de Filadelfia, Patrick Harker, habla en la sociedad CFA en Filadelfia – Bloomberg

La presidenta de la Fed de Dallas, Lorie Logan, habla en un evento de Money Marketeers de la Universidad de Nueva York – Bloomberg

VIERNES 20 DE OCTUBRE

Sesión extraordinaria del parlamento japonés – Nikkei

JAPÓN IPC de septiembre

S&P puede convertirse en la primera de las tres grandes agencias de calificación en otorgar grado de inversión a Grecia – Bloomberg

Ventas minoristas de septiembre

El presidente Joe Biden recibe a Ursula von der Leyen y Charles Michel de la UE en Washington – Bloomberg

El presidente de la Fed de Filadelfia, Patrick Harker, habla en un evento de la Asociación de Gestión de Riesgos en Filadelfia – Bloomberg

La presidenta de la Fed de Cleveland, Loretta Mester, habla sobre las perspectivas de la economía y la política monetaria en el Instituto de Investigación de Políticas de Manhattan – Bloomberg

Resultados corporativos esperados durante esta semana

Via : Bloombreg / Reuters / Factset / BOFA /