Reportajes

Agenda en los mercados semana del 09 al 13 de octubre

Agenda en los mercados semana del 09 al 13 de octubre

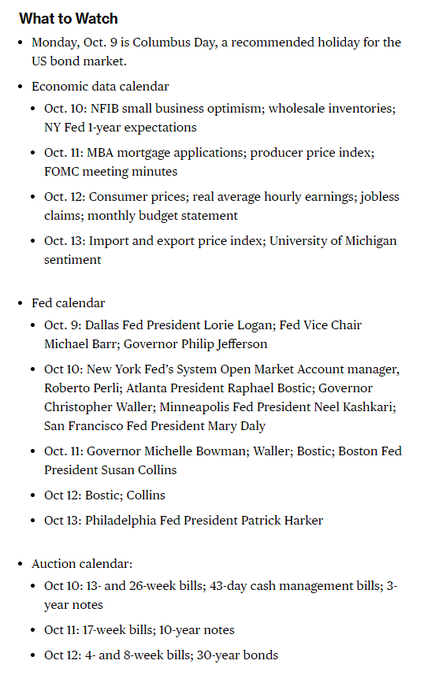

LUNES

Producción industrial (agosto)

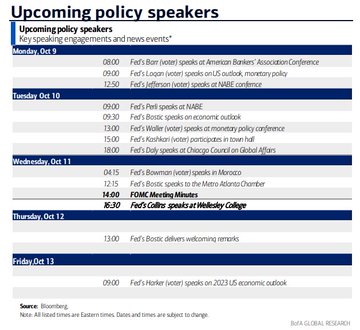

FED: LOGAN / JEFFERSON / BARR

El vicepresidente del BCE, Luis de Guindos, pronuncia un discurso en Madrid en el XIV Encuentro Financiero organizado por el Diario Expansión – Bloomberg

El miembro del Consejo de Gobierno del BCE, Mario Centeno, y el presidente del banco central brasileño, Roberto Campos Neto, hablan en Lisboa – Bloomberg

De Cos del BCE habla en Madrid – Bloomberg

MARTES

Ventas minoristas de BRC en el Reino Unido (septiembre)

Confianza del consumidor australiano. (Oct)

Confianza empresarial de AUS. (Sep)

Cuatro portavoces de la Reserva Federal

Roberto Perli, gerente de cuentas de mercado abierto del sistema de la Fed de Nueva York, habla en la conferencia de la Asociación Nacional de Economía Empresarial sobre la implementación de la política monetaria – Bloomberg

El presidente de la Fed de Atlanta, Raphael Bostic, participa en una conversación moderada en la convención de la ABA en Nashville – Bloomberg

El gobernador de la Reserva Federal, Christopher Waller, pronuncia un discurso de apertura en la conferencia de política monetaria organizada por la Universidad George Mason – Bloomberg

El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, en un acto público en la Universidad Estatal de Minot en Dakota del Norte – Bloomberg

La presidenta de la Fed de San Francisco, Mary Daly, habla en un evento organizado por el Consejo de Asuntos Globales de Chicago – Bloomberg

MIÉRCOLES

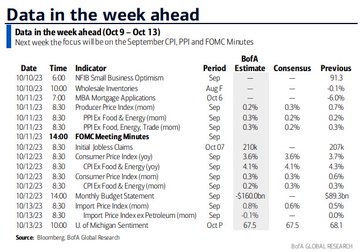

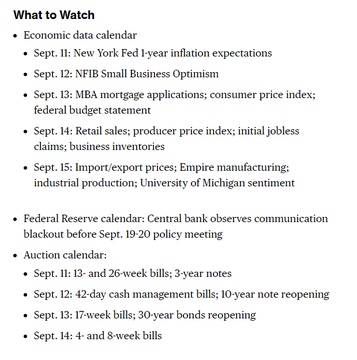

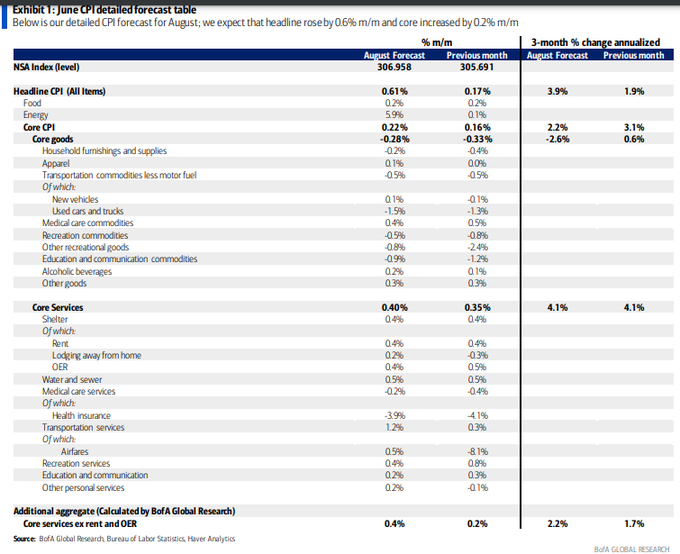

Tasa de inflación (septiembre)

Aplicaciones hipotecarias MBA

IPP de EE. UU. (septiembre)

ACTAS DEL FOMC ⚠️

Tres portavoces de la Reserva Federal

La gobernadora de la Reserva Federal, Michelle Bowman, habla en Marrakech durante las reuniones del Banco Mundial y el FMI en Marruecos – Bloomberg

El gobernador de la Reserva Federal, Christopher Waller, mantiene una charla informal en la Cumbre E2 en Park City, Utah – Bloomberg

El presidente de la Fed de Atlanta, Raphael Bostic, habla en el evento de Metro Atlanta Chambers – Bloomberg

La presidenta de la Fed de Boston, Susan Collins, pronuncia la Conferencia Goldman de Economía 2023 en Wellesley College – Bloomberg

Los republicanos de la Cámara de Representantes de Estados Unidos planean elegir presidente

JUEVES

Precio de la vivienda RICS Bal (septiembre)

PIB del Reino Unido (agosto)

Solicitudes de desempleo en EE. UU.

IPC de EE. UU. (septiembre) ⚠️

Un portavoz de la Reserva Federal

La gobernadora de la Reserva Federal, Michelle Bowman, habla en Marrakech durante las reuniones del Banco Mundial y el FMI en Marruecos – Bloomberg

El gobernador de la Reserva Federal, Christopher Waller, mantiene una charla informal en la Cumbre E2 en Park City, Utah – Bloomberg

El presidente de la Fed de Atlanta, Raphael Bostic, habla en el evento de Metro Atlanta Chambers – Bloomberg

La presidenta de la Fed de Boston, Susan Collins, pronuncia la Conferencia Goldman de Economía 2023 en Wellesley College – Bloomberg

Los republicanos de la Cámara de Representantes planean elegir presidente

VIERNES

Producción industrial (agosto)

Un portavoz de la Reserva Federal

UMich Contras. Sentimiento (octubre)

Desayuno de prensa del Bundesbank en la reunión anual del FMI y el Banco Mundial y en la reunión de ministros de finanzas y gobernadores de bancos centrales del G20 en Marrakech, Marruecos – Bloomberg

La presidenta del BCE, Christine Lagarde, en el panel del FMI sobre la economía global con la directora gerente del FMI, Kristalina Georgieva, y la directora general de la OMC, Ngozi Okonjo-Iweala – Bloomberg

Andrew Bailey y Jon Cunliffe del BOE hablan en la reunión del Instituto de Finanzas Internacionales en Marrakech – Bloomberg

Sentimiento de la U. de Michigan de octubre

El presidente de la Fed de Filadelfia, Patrick Harker, habla sobre las perspectivas económicas durante un evento virtual con la Cámara de Comercio del Estado de Delaware – Bloomberg

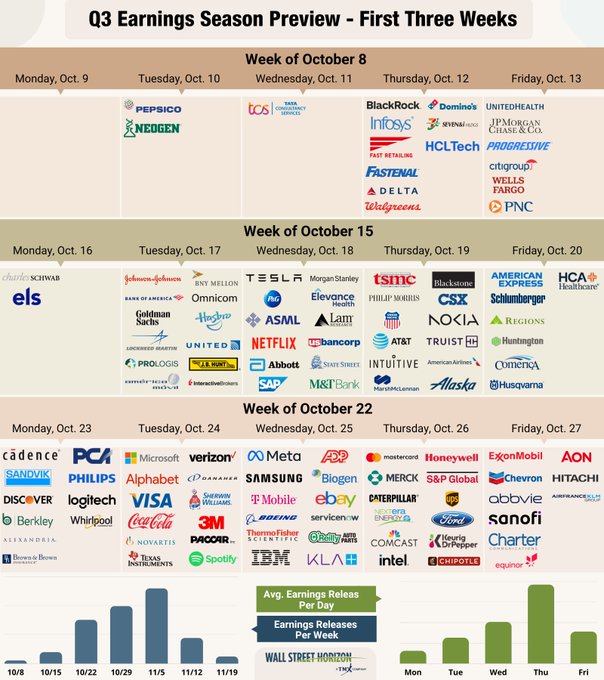

Resultados corporativos

Agenda en los mercados semana del 02 al 06 de octubre

Agenda en los mercados semana del 02 al 06 de octubre

LUNES

Índice de fabricación de Tankan (T3)

Precio de la vivienda a nivel nacional (septiembre)

PMI manufacturero (septiembre)

PMI manufacturero (septiembre)

Tasa de desempleo (agosto)

PMI manufacturero ISM (septiembre)

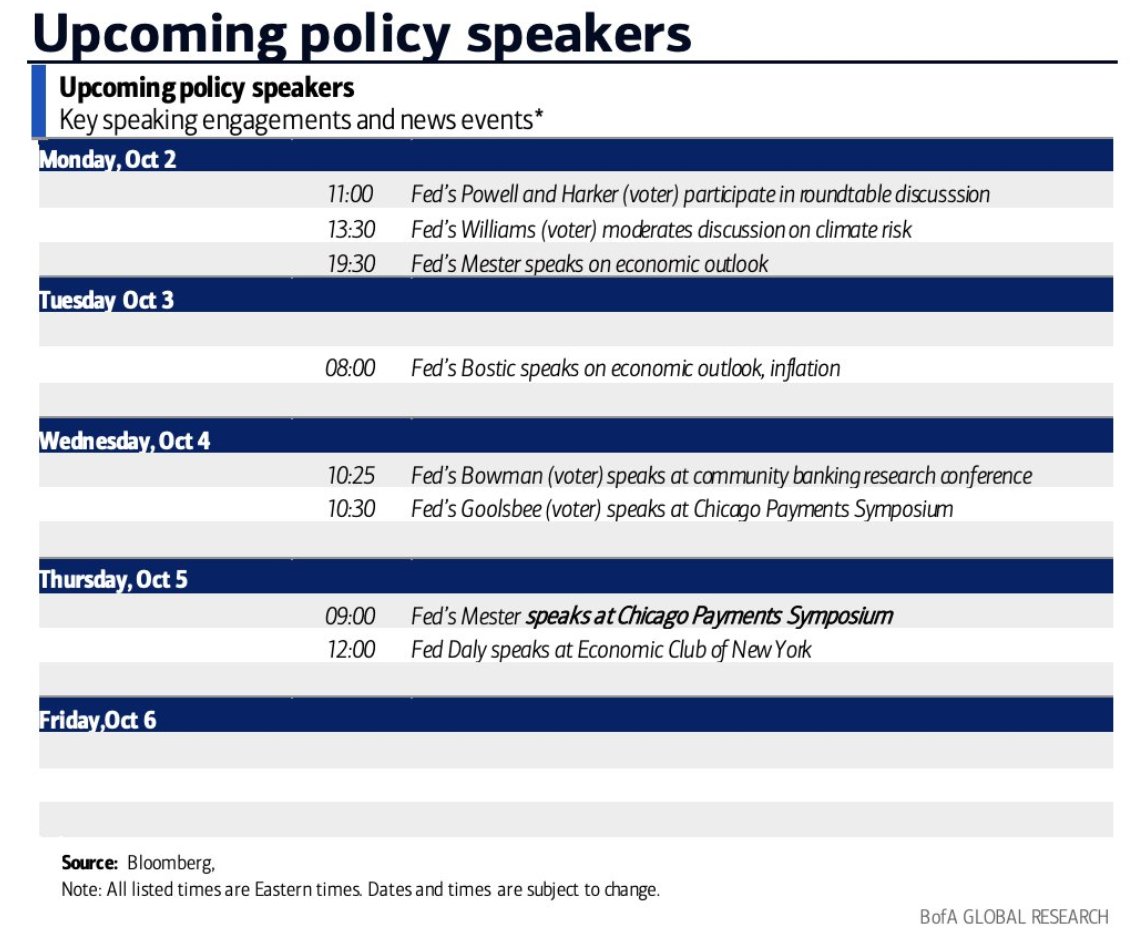

- El presidente de la Reserva Federal, Jerome Powell, y el presidente de la Reserva Federal de Filadelfia, Patrick Harker, en una mesa redonda con trabajadores, propietarios de pequeñas empresas y líderes comunitarios en York, Pensilvania – Bloomberg

- El presidente de la Fed de Nueva York, John Williams, modera la discusión con el economista Joseph Stiglitz en la Conferencia de Política y Economía Ambiental de 2023 – Bloomberg

- La presidenta de la Fed de Cleveland, Loretta Mester, habla sobre las perspectivas económicas en la reunión mensual del Club 50 de Cleveland – Bloomberg

MARTES

DECISIÓN DE TIPOS DEL RBA AUSTRALIA

Informe de trabajo de JOLTS (agosto)

- Gediminas Šimkus, miembro del Consejo de Gobierno del BCE, y Philip Lane, economista jefe, hablan en una conferencia organizada por el banco central de Lituania – Bloomberg

- El gobernador del Banco de Francia, Francois Villeroy de Galhau, habla en una conferencia sobre CBDC mayorista – Bloomberg

- Atlanta Fed President Raphael Bostic takes part in moderated conversation focused on the economic outlook at Leadership Atlanta’s alumni roundtable – Bloomberg

![]()

MIÉRCOLES

Ventas minoristas (agosto)

PPI (agosto) UE

Solicitudes de Hipoteca MBA

Cambio de empleo ADP (septiembre)

PMI de servicios ISM (septiembre)

Pedidos de fábrica de EE. UU. (agosto)

- Conferencia sobre política monetaria del BCE en Frankfurt con la presidenta Christine Lagarde, los responsables políticos Luis de Guindos y Fabio Panetta entre los oradores. Hasta el jueves – Bloomberg

- La gobernadora de la Reserva Federal, Michelle Bowman, habla en una conferencia de investigación sobre banca comunitaria en la Reserva Federal de St. Louis – Bloomberg

- El presidente de la Fed de Chicago, Austan Goolsbee, habla en el simposio anual de pagos de su banco – Bloomberg

- El presidente de la Reserva Federal de Chicago, Austan Goolsbee, modera una discusión con el exgobernador del Banco de la Reserva de la India, Raghuram Rajan, profesora de Finanzas con Servicio Distinguido Katherine Dusak Miller en la Escuela Booth de la Universidad de Chicago – Bloomberg

JUEVES

PMI de construcción (septiembre)

PMI de la construcción (septiembre)

Solicitudes de desempleo

- Joachim Nagel, miembro del Consejo de Gobierno del BCE, imparte un seminario para estudiantes sobre "La importancia de los datos de alta frecuencia para la observación económica" en Karlsruhe, Alemania – Bloomberg

- El vicepresidente del BCE, Luis de Guindos, preside el discurso de apertura en la conferencia de política monetaria – Bloomberg

- El gobernador del Banco de Francia, Francois Villeroy de Galhau, habla en la GRAN conferencia empresarial en París – Bloomberg

- Joachim Nagel, miembro del Consejo de Gobierno del BCE, pronuncia un discurso sobre "Europa y su euro: ¿preparados para el futuro?" en Karlsruhe, Alemania – Bloomberg

- El vicegobernador del BOE, Ben Broadbent, habla en un panel en la conferencia del BCE – Bloomberg

- La presidenta de la Fed de Cleveland, Loretta Mester, presenta a un orador principal que hablará sobre las tendencias de ciberseguridad en el Simposio de Pagos de Chicago – Bloomberg

- La presidenta de la Fed de San Francisco, Mary Daly, habla en el Club Económico de Nueva York – Bloomberg

- El vicepresidente de Supervisión de la Reserva Federal, Michael Barr, habla sobre el riesgo cibernético en el sector bancario en la Conferencia Cibernética de Organizaciones Bancarias Extranjeras y Grandes de la Reserva Federal de Cleveland – Bloomberg

VIERNES

Pedidos de fábrica alemanes (agosto)

Índice de precios de la vivienda Halifx (septiembre)

Desempleo en Canadá (septiembre)

Nóminas no agrícolas (septiembre) NFP

Tasa de desempleo (septiembre)

- El gobernador de la Reserva Federal, Christopher Waller, participa en un debate moderado sobre el sistema de pagos en un evento de la Brookings Institution. Texto: no. Preguntas y respuestas: sí, con moderador y audiencia – Bloomberg

RESULTADOS CORPORATIVOS

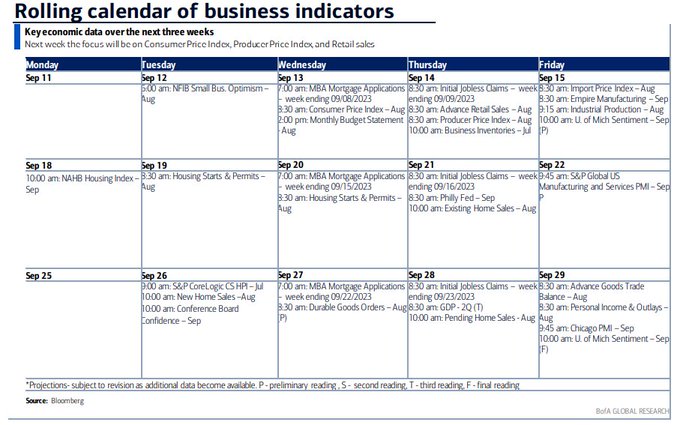

Agenda en los mercados semana del 11 al 15 de septiembre

Agenda en los mercados semana del 11 al 15 de septiembre

MARTES

Evento de lanzamiento de $APPLE iPhone

Confianza del consumidor australiano 01:30

Datos de desempleo del Reino Unido (julio) 07:00

Ganancias promedio en el Reino Unido (julio) 07:00

GER INDICE ZEW Economía. (septiembre) 10:00

Economía ZEW de la UE. (septiembre) 10:00

ANFIB de EE. UU. Optimismo (agosto) 11:00

MIÉRCOLES

Índice Tankan de Japón (septiembre) 00:00

PPI japonés (agosto) 00:50

PIB del Reino Unido intermensual (julio) 07:00

Producción industrial del Reino Unido (julio) 07:00

Producción de fabricación en el Reino Unido (julio) 07:00

UE Producción Industrial (julio) 10:00

Aplicaciones hipotecarias MBA de EE. UU. 12:00

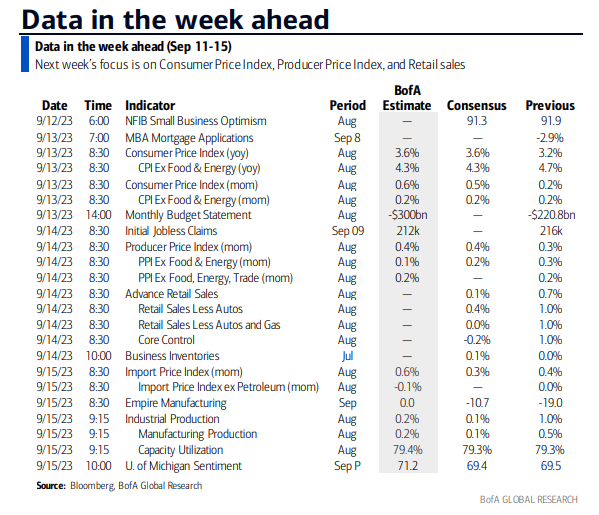

IPC de EE. UU. (agosto) 13:30 ⚠️

JUEVES

Reino Unido RICS House Prc Bal. (agosto) 00:01

Aus Desempleo (agosto) 02:30

DECISIÓN DE TIPOS DEL BCE 13:15 ⚠️

Ventas minoristas en EE. UU. (agosto) 13:30 ⚠️

IPP de EE. UU. (agosto) 13:30

Solicitudes de desempleo en EE. UU. 13:30

Inventarios de empresas de EE. UU. (julio) 15:00

VIERNES

Industria CN. Producción (agosto) 03:00

CN Desempleo (Ago) 03:00

Ventas minoristas CN (agosto) 03:00

CN Inversión en Activos Fijos. (agosto) 03:00

Empire State de EE. UU. (septiembre) 13:30

Producto industrial estadounidense. (agosto) 14:15

Contras de la UMICH. Enviado. (septiembre)

15:00 Anuncio de tipos del FML a 1 año del PBoC

RESULTADOS CORPORATIVOS

Charts / Fotos / Credits / Sources

Bloomberg / Reuters / BOFA / Factset / @C_Barraud / Macro Dose / Live Squawk / Ewhispers / The Transcript /