Reportajes

Último informe sobre la FED ante la reciente crisis bancaria y su objetivo con la inflación

Los miembros de la FED Reserva Federal, cada vez más seguros de haber cortado de raíz una posible crisis financiera, ahora enfrentan un juicio difícil sobre si la demanda en la economía de EE. UU. está cayendo y, de ser así, si está cayendo lo suficientemente rápido como para reducir la inflación.

- Si la reunión de política monetaria del banco central de EE. UU. hace dos semanas estuvo dominada por la preocupación de que un par de quiebras bancarias pusieran en riesgo un contagio financiero más amplio (una razón potencial para detener nuevos aumentos de las tasas de interés), el debate se ha vuelto a centrar rápidamente en si una política monetaria más estricta ha comenzado a mostrar su impacto. en la economía en general, o si las tasas necesitan aumentar aún más.

- La decisión será crítica ya que la Fed planea los pasos finales en lo que ha sido un ciclo histórico de aumento de tasas, con los formuladores de políticas aún esperando evitar el tipo de recesión económica profunda provocada por subir las tasas demasiado, pero también decididos a no hacerlo. poco y permitir que la inflación se mantenga alta.

- Las nueve subidas de tipos realizadas por el banco central desde marzo de 2022 han empujado la tasa de interés de referencia a un día desde un nivel cercano a cero hasta el rango actual de 4,75 %-5,00 %, un ritmo de ajuste que no se veía desde que Paul Volcker fue presidente de la Fed en la década de 1980. . Las tasas de interés de los consumidores y las empresas han seguido su ejemplo.

- Sin embargo, los datos publicados el viernes mostraron que la medida de inflación preferida por la Fed seguía siendo del 5% anual, más del doble del objetivo del 2%, y las proyecciones emitidas por los formuladores de políticas de la Fed el 22 de marzo indicaban que las tasas debían subir un poco más. También integrado en esas proyecciones está el tipo de aumento en la tasa de desempleo, del 3,8% actual al 4,6% para fin de año, y la desaceleración del crecimiento típicamente asociada con la recesión, algo que el presidente de la Fed, Jerome Powell, y sus colegas aún sostienen que pueden evitar.

-"Es absolutamente un equilibrio... Hay incertidumbres", dijo el viernes la presidenta de la Fed de Boston, Susan Collins, en una entrevista con Bloomberg Television. "Necesitamos equilibrar el riesgo de que no hagamos lo suficiente... no mantenemos el rumbo y no reducimos la inflación... Al mismo tiempo, superviso los datos, observando cuándo podríamos ver que la economía está cambiando... Todavía es pronto".

- El presidente de la Fed de Richmond, Thomas Barkin, hizo una nota similar la semana pasada. "La inflación sigue siendo muy alta. El mercado laboral todavía está muy ajustado", dijo a los periodistas. "Cuando aumenta las tasas, siempre existe el riesgo de que la economía se debilite más rápido de lo que podría haberlo hecho de otra manera. Si no aumenta las tasas, existe el riesgo de que la inflación se salga de control

- Ese vaivén se desarrollará entre ahora y la próxima reunión de política de la Fed del 2 al 3 de mayo, cuando los funcionarios decidirán si siguen adelante con otro aumento de la tasa de un cuarto de punto porcentual y señalarán si hay más aumentos. están por venir, o aplazar la evidencia preliminar de que los consumidores finalmente están sintiendo la presión de un crédito más ajustado y costos de endeudamiento más altos.

PREOCUPACIONES DE CRÉDITO

Sobre una base ajustada a la inflación, el gasto del consumidor cayó en febrero, mientras que los datos semanales más recientes sobre el gasto con tarjeta de crédito de los gigantes de la banca minorista como Citi y Bank of America apuntaron a un retroceso del consumidor. La confianza del consumidor también ha bajado, un posible precursor de la reducción.

La publicación del Departamento de Trabajo el próximo viernes del informe de empleo de marzo será una instantánea importante para la Fed de si un mercado laboral al rojo vivo se está enfriando, algo que también provocaría una desaceleración de la demanda.

Actualmente, los inversores consideran que la decisión sobre las tasas de la Fed el próximo mes es un error, la primera vez que ocurre desde que comenzó el actual ciclo de ajuste en marzo de 2022.

Pero independientemente de cuánto o poco afecte la próxima "crisis crediticia" a la economía, hay señales de que el comportamiento del consumidor ya está comenzando a cambiar.

La tasa de ahorro personal, por ejemplo, ha aumentado constantemente del 3 %, un mínimo de la era de la pandemia y muy por debajo del nivel de los últimos años, al 4,6 %, una reacción de libro de texto a los mayores rendimientos que los ahorradores ahora pueden obtener en los fondos del mercado monetario y otros cuentas de efectivo a corto plazo, con menos ingresos disponibles para gastar.

Los datos recientes de gastos y ahorros muestran "un cambio marcado en los comportamientos de los consumidores... con la inflación provocando más cautela", escribió Diane Swonk, economista jefe de KPMG, después de la publicación la semana pasada de las estadísticas de consumo personal más recientes.

Fuente: Agencia Reuters

5 claves de cara a la reunión de hoy de la #FED #FOMC

5 claves de cara a la reunión de hoy de la #FED #FOMC

1.) ¿La Fed subirá?

Muchos inversores muestran sus expectativas entre que la Fed realice otro aumento de un cuarto de punto y una pausa. La única certeza es que la Fed se abstendrá de un aumento mayor de medio punto que el presidente Jerome Powell había puesto sobre la mesa justo antes de que surgieran las preocupaciones sobre la estabilidad financiera. Una encuesta de economistas realizada por Bloomberg News muestra una llamada mediana de un alza de un cuarto de punto que llevará la tasa de política de la Fed a un rango de 4.75%-5% y el mercado de bonos asigna una probabilidad de alrededor del 65% a esa posibilidad. En el punto álgido de las preocupaciones por el estrés bancario la semana pasada, los comerciantes redujeron las probabilidades de un aumento de un cuarto de punto a menos de la mitad, mientras que algunos bancos, incluidos Goldman Sachs y Barclays, cambiaron sus llamadas de tasas y ahora no esperan un aumento de las tasas.

Dado que los acontecimientos están cambiando rápidamente, en medio de los esfuerzos para apoyar a los prestamistas en problemas de Credit Suisse a First Republic, las expectativas de aumento de tasas podrían cambiar una vez más antes del miércoles. Es muy poco probable que la Fed desafíe a los mercados con un movimiento sorpresa después de que la volatilidad de los bonos se disparó a su nivel más alto desde 2008. Los temores de una contracción crediticia más amplia y las señales de tensiones de liquidez también serán las principales preocupaciones de los responsables políticos. La semana pasada, los bancos que luchaban por obtener efectivo ya obtuvieron una cantidad récord de fondos de las instalaciones de emergencia de la Fed, incluido un nuevo respaldo de financiamiento, eclipsando un récord anterior establecido en la crisis financiera de 2008.

![]()

2. ¿O pausa?

Un argumento para que la Fed haga una pausa en sus alzas de tasas es que su rápido ritmo de ajuste desde casi cero en el último año ahora ha roto algo en la economía y endurecido las condiciones financieras. La Fed ya había ralentizado su ritmo de aumentos de tasas en diciembre y febrero y estaba en camino de detenerse y evaluar el costo acumulativo del endurecimiento. El problema es que el mercado laboral de EE. UU. todavía está muy ajustado y la inflación sigue siendo elevada. Detenerse ahora bien podría provocar un aumento en las expectativas de inflación del mercado y aumentar los rendimientos del Tesoro a más largo plazo debido a las preocupaciones de que la Fed ya no está tan atenta a la estabilidad de precios. La economista de Bloomberg, Anna Wong, considera que el impacto adverso de la agitación bancaria equivale a no más de un aumento de 25 puntos básicos por parte de la Fed, lo que significa que su trabajo no ha terminado.

3. ¿Qué pasa con el gráfico Dot Plot?

Esto nos lleva a la última actualización trimestral de la Fed de sus diversos pronósticos para la economía y las tasas de política. En diciembre, los funcionarios de EE. UU. pronosticaron que subirían las tasas a un ritmo más lento este año, y su predicción mediana mostraba un pico del 5,1 % hasta finales de 2023. Esa fue una clara oportunidad para un mercado de bonos que ha estado cotizando en recortes de tasas unos seis meses después de que esperaban una eventual pausa de la Fed. Este punto de diferencia es un abismo entre el banco central y el mercado de bonos. Los operadores ahora esperan que la tasa de política de la Fed alcance un máximo de 4,80 %, y para la reunión de diciembre, los operadores ven que la Fed ha recortado la política por debajo del 4 %. Eso marca un gran cambio con respecto a una estimación del mercado de un pico de política del 5,7% y prácticamente ningún recorte este año después de que Powell hablara a principios de este mes. El precio del mercado de los fuertes recortes de tasas es "excesivo" según Wong de Bloomberg, lo que implica pérdidas más cercanas a las observadas en la crisis financiera mundial.

Suponiendo que las tensiones bancarias disminuyan, la Fed podría mantener sin cambios sus proyecciones de diciembre o reforzar su credibilidad de la inflación revisando al alza el pronóstico máximo de la política mediana. Los economistas de Bloomberg esperan que el punto medio de la Fed se mueva al 5,5% desde el 5,25% en diciembre, sugiriendo

![]()

4.) Estabilidad financiera vs estabilidad de precios

Claramente, el mercado de bonos cree que la estabilidad financiera se ha convertido en un problema mayor que la lucha contra la inflación. Es por eso que todos los bonos del Tesoro de referencia de dos años a 30 años ahora rinden menos del 4%, muy por debajo del piso de política actual del 4,5%. Pero el dilema de la Fed entre la necesidad de estabilizar el sistema financiero y contener la inflación se avecina en medio de señales de que los paquetes de ayuda para los bancos estadounidenses y el prestamista suizo en problemas Credit Suisse pueden no ser suficientes para detener grietas más amplias en la industria.

Solo en la última semana, los bancos recurrieron a la Reserva Federal para obtener préstamos a corto plazo de más de $ 160 mil millones y los principales prestamistas estadounidenses proporcionaron un salvavidas de $ 30 mil millones a First Republic después del colapso de Silicon Valley Bank y Signature Bank. El banco central suizo hizo lo mismo con Credit Swiss con $ 54 mil millones en préstamos antes de que comenzaran las negociaciones para una venta a UBS. Si la Fed muestra confianza en la capacidad de los bancos para acceder a la liquidez y hacer frente a la fuga de depósitos, puede mantener su enfoque en la inflación, que en un 6 % todavía está muy por encima de su objetivo de estabilidad de precios del 2 %.

Si bien tal postura probablemente genere presión de venta en los bonos del Tesoro, el estrés bancario tiende a resonar por un tiempo y las condiciones crediticias se endurecerán apreciablemente a partir de aquí. Los bancos estadounidenses más pequeños son prestamistas importantes para las pequeñas y medianas empresas, un impulsor clave de la solidez del empleo. Puede darse el caso de que la ralentización del crecimiento y la inflación resultante de este tipo de endurecimiento de las condiciones financieras permita a la Fed frenar o detener sus subidas de tipos después de marzo o mayo. Otra pregunta será el destino de los esfuerzos del banco central para contener el tamaño de su balance de $ 8 billones, que aumentó durante la pandemia.

5.) El reto de la comunicación de Powell

Una vez que la declaración de política y los pronósticos lleguen, los mercados financieros se centrarán en cómo el presidente de la Fed explica su postura sin generar más preocupaciones, ya sea por la estabilidad financiera o la inflación. Este es un trabajo muy difícil, quizás más de lo habitual, ya que Powell presentó una perspectiva política agresiva solo unos días antes de que un banco estadounidense quebrara. Cambiar de opinión no es una buena idea para los banqueros centrales y hace poco para aumentar la credibilidad de la Fed y frenar la volatilidad del mercado. Para Powell, el mejor enfoque parece uno en el que la Fed ofrezca un aumento de un cuarto de punto y aumente las previsiones de tasas de diagrama de puntos, brindando cobertura en caso de que los datos de empleo e inflación se mantengan altos. El exsecretario del Tesoro, Lawrence Summers, dijo el viernes en Bloomberg Television que la Fed no debería permitir el "dominio financiero" y dejarse intimidar para suavizar su campaña para contener la inflación "por preocupación por el sistema bancario".

Aún así, Powell necesitaría asegurarse de que la Fed y otros reguladores hayan hecho lo suficiente para cercar el sistema bancario para que los funcionarios de políticas puedan mantener su enfoque en la inflación y el mercado laboral. Por ahora, los mercados dudan de que ese sea el caso y todas las apuestas se cancelarían si otra institución financiera tiene problemas.

10 gráficos que sugieren que la Fed podría modificar su política de balance entre hoy y mayo

10 tuits que sugieren que la Fed podría modificar su política de balance entre hoy y mayo

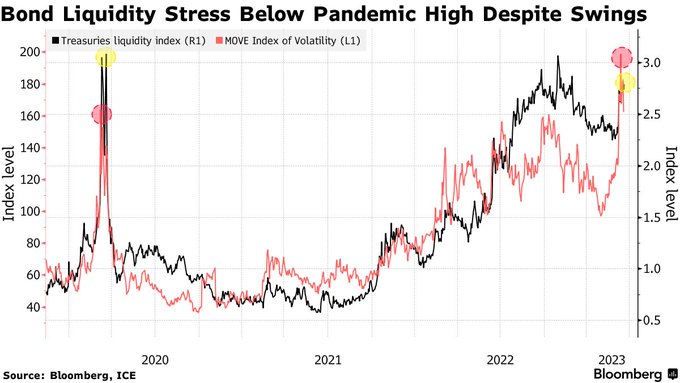

1.) JPMorgan dice que los bonos del Tesoro se enfrentan a la peor liquidez desde 2020

*Sobre una base interanual, el índice cayó un 6,5 % (la mayor caída desde junio de 2020)

*Por lo general, este nivel está asociado con la #recesión en los próximos meses.

*Los bancos regionales y locales representan casi el 40 % de todos los préstamos